报告背景:

2026年1月下旬,国际金价多次刷新历史峰值,COMEX黄金最高一度达到5626美元/盎司。但截止6月底,COMEX黄金一度跌破4000美元一线,较年初最高点回撤近30%。黄金这一轮激烈的过山车行情背后,其波动率一度升至50%以上,如此剧烈波动之下,黄金市场参与者是否也同样发生变化。

一、当下黄金市场的主要逻辑

7月1日,世界黄金协会发布《2026年全球黄金市场年中展望》报告称,在经历上半年剧烈波动后,黄金市场将在下半年步入关键节点,地缘风险、全球利率环境及投资者情绪等因素将共同决定金价后续走势。世界黄金协会表示,短期金价表现归因模型(GRAM)显示,上半年推动金价上涨的核心因素是地缘风险升温,其中美以伊冲突对市场的影响尤为突出。同时,投资者仓位调整、获利了结等交易行为,也在一定程度上放大了金价波动。随着市场重新评估美元走势及全球利率路径,黄金持有成本的影响呈现出更加复杂的特征,对金价形成喜忧参半的影响。世界黄金协会提出了未来黄金市场的三种可能情景:①基准情景。目前金价走势与市场普遍预期基本一致。市场预计,美联储将在2026年至少加息一次,时间大概率在10月。同时,英国央行、日本央行及欧洲央行均将推进收紧政策,美国第二季度通胀率预计在3.9%左右见顶。在这一背景下,金价年内或围绕4100美元/盎司运行,波动区间约为正负5%。②上行情景。若地缘风险进一步升级、全球经济增长放缓,或市场对利率路径重新定价,则金价有望重新开启上涨行情。不过,报告认为,只有全球经济增长放缓信号足够明确,才有可能推动金价进一步突破当前区间。③下行情景。美元持续走强、美联储加息力度超预期及市场风险偏好明显回升,将成为金价面临的主要压力。如果金价持续低于4000美元/盎司,市场可能出现进一步抛售的情况。但从历史经验来看,一旦金价回调超过10%,多个地区长期投资者的逢低配置需求有望重新释放,会对市场形成一定支撑。

目前,华尔街机构对金价前景判断出现明显分化 ,核心分歧在于美联储货币政策路径及短期需求疲软,多数机构下调2026年目标价但维持长期牛市逻辑。高盛(GS)将2026年底目标价从5400美元下调至 4900美元 ,认为近期大跌是牛市中的剧烈调整而非终结,全球央行每月约51吨的购金规模仍是核心支撑。摩根大通(JPM)大幅下修短期预期,预计2026年Q3/Q4金价分别为 4300美元 和 4500美元 ;虽保留长期看涨观点,但警示若夏季数据过热引发加息,金价可能跌破4000美元并下探 3500-3600美元 区间。德意志银行(DB)立场较为悲观,将2026年下半年预测整体下调约20%,警告若美联储被迫加息3-4次,金价或跌至 3800美元 附近。

二、全球央行继续增持黄金

世界黄金协会最新数据显示,全球央行在2026年4月份净购金约17吨,扭转了3月近30吨净抛售的局面,2026年1-4月累计净购金约261吨。2022年至2024年,全球央行每年购金量均超过1000吨,2025年购金量达863吨,相较2010年至2021年间的年平均值大幅攀升。世界黄金协会认为,尽管今年金价剧烈波动,但全球央行购金需求反而升温,2026年全球央行购金量仍将维持较高水平,预计在800吨至850吨之间。世界黄金协会发布的《2026年全球央行黄金储备调研》显示,89%的央行储备管理者预计,未来12个月内全球央行黄金储备将继续增加。谈及持有黄金的主要原因,90%的受访央行选择了黄金在危机时期的表现,这一因素的占比创下历史新高;其次是黄金作为长期储值工具(84%)和有效实现投资组合多元化工(850102)具(83%)的特性。值得注意的是,黄金作为地缘政治风险对冲工具的作用受到广泛关注,尤其是在新兴市场和发展中经济体央行中(85%);与此同时,因黄金是一种历史遗留资产而持有黄金的央行比例继续下降,由2025年的62%降至46%。世界黄金协会分析显示,在每年约600吨的长期均值基础上,假设其他条件均相同,若央行黄金储备额外增加20至30吨,金价大致会相应上涨约1%。这一上涨并不只是源自央行购金行为本身,还在于央行购金行为向投资者释放了积极信号。例如,当全球央行与投资需求对黄金总需求的合计贡献超过30%的时间段里,黄金往往呈现出较强的回报表现。

中国央行是本轮增持黄金的佼佼者,2025年购金量在全球排名前五。截至2026年5月末,中国黄金(600916)储备为7496万盎司,较4月末的7464万盎司增加32万盎司。中国央行本轮增持黄金始于2024年11月,截至2026年5月末已经连续19个月增持。数据显示,截至2025年底,在我国主要由外汇储备和黄金储备构成的官方国际储备中,黄金储备的占比约为8.8%。根据欧洲央行6月2日发布的数据,截至2025年底,黄金在全球各国央行全部储备资产中的占比达到27%,这意味着当前我国黄金储备占比明显偏低,后期仍有较大增持空间。

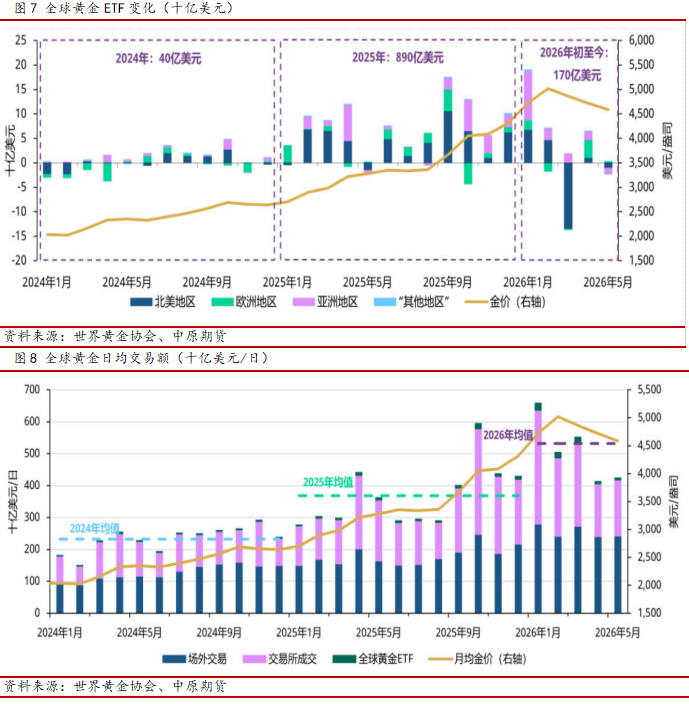

三、黄金交易市场热度下降

世界黄金协会最新数据显示,2026年1-5月,全球黄金ETF(159934)仍保持净流入态势,累计近170亿美元;截止5月底,全球黄金ETF(159934)资产管理总规模为6060亿美元,总持仓为4121吨。但是自2月底以来,全球黄金ETF(159934)净流出约128吨(降幅约3%),与美国10年期实际利率上行约50个基点的历史对应关系基本吻合。同时,今年全球黄金ETF(159934)日均交易额显著下降26%至60亿美元,低于2025年70亿美元的均值,市场热度有所下降。一方面,今年以来,美元走强、利率上升以及市场对美国未来利率路径预期的调整,推高了持有黄金的机会成本。另一方面,前期错失上涨行情或需追赶基准表现的投资者似乎已重新转向科技等风险偏好型板块,这一板块轮动趋势在资金流动中表现明显:2026年5月全球科技股ETF录得2024年初以来最大月度流入。

国内黄金市场也同样出现降温。同花顺(300033)数据显示,截至6月25日,今年二季度以来国内黄金ETF(159934)规模下降500亿元左右,头部产品规模回到千亿元以下,黄金ETF(159934)华安的规模从今年峰值时的1300亿元缩水至目前的876亿元左右。黄金ETF博时(159937)、黄金ETF易方达(159934)等产品规模也纷纷回落。2026年6月以来,包括交通银行(601328)、招商银行(600036)、工商银行(601398)在内的多家银行宣布将于7月停办代理上海黄金交易所个人贵金属(881169)交易业务。市场分析认为,银行密集收紧贵金属(881169)业务,既是应对监管要求,也是防控风险的举措。近期金价剧烈波动,带杠杆的延期合约极易引发爆仓,银行依据投资者适当性管理规定收缩高杠杆业务,既是落实监管要求,也能保护中小投资者。

四、总结

2026年上半年,黄金价格出现过山车般的剧烈波动,一方面,全球央行持续购金,但央行购金更多是为了自身外汇储备平衡,并非单纯考虑金价涨跌。另一方面,随着金价高位回落,黄金市场参与热度有所下降,买盘支撑同步减弱。展望2026年下半年,市场普遍预计黄金价格可能维持区间震荡,重点需关注美联储货币政策调整对实际利率的影响。

回顾近几年金价走势,2022年俄乌冲突爆发后,美联储开启一轮激进加息周期(883436),美元利率大幅飙升使得黄金ETF(159934)持仓大幅流出,但央行购金需求的爆发式增长不仅弥补了这一缺口,将黄金从实际利率的"束缚"中解放出来,将金价推至历史高位。然而,2026年美伊冲突引发的市场去杠杆,叠加新任美联储主席沃什上任后释放的强硬鹰派信号,令黄金ETF(159934)等需求板块集体"熄火",实际利率冲击黄金的支撑基础。这两次地缘政治冲突或先后成为影响金价中长期走势的关键节点。