01市民李女士收到理财提前终止短信,反映产品按止盈条款操作,帮助投资者锁定收益,避免市场波动风险。

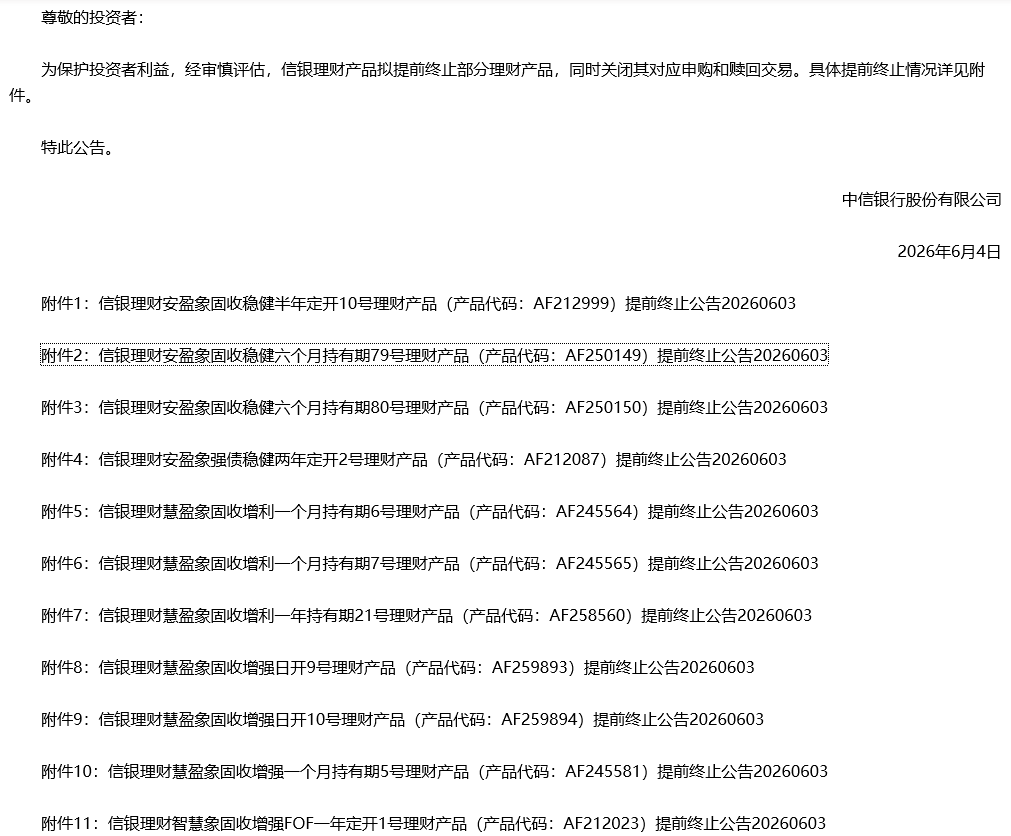

02中信银行(HK0998)6月4日公告提前终止11款理财产品,为保护投资者利益,关闭申购赎回交易,体现银行主动管理策略。

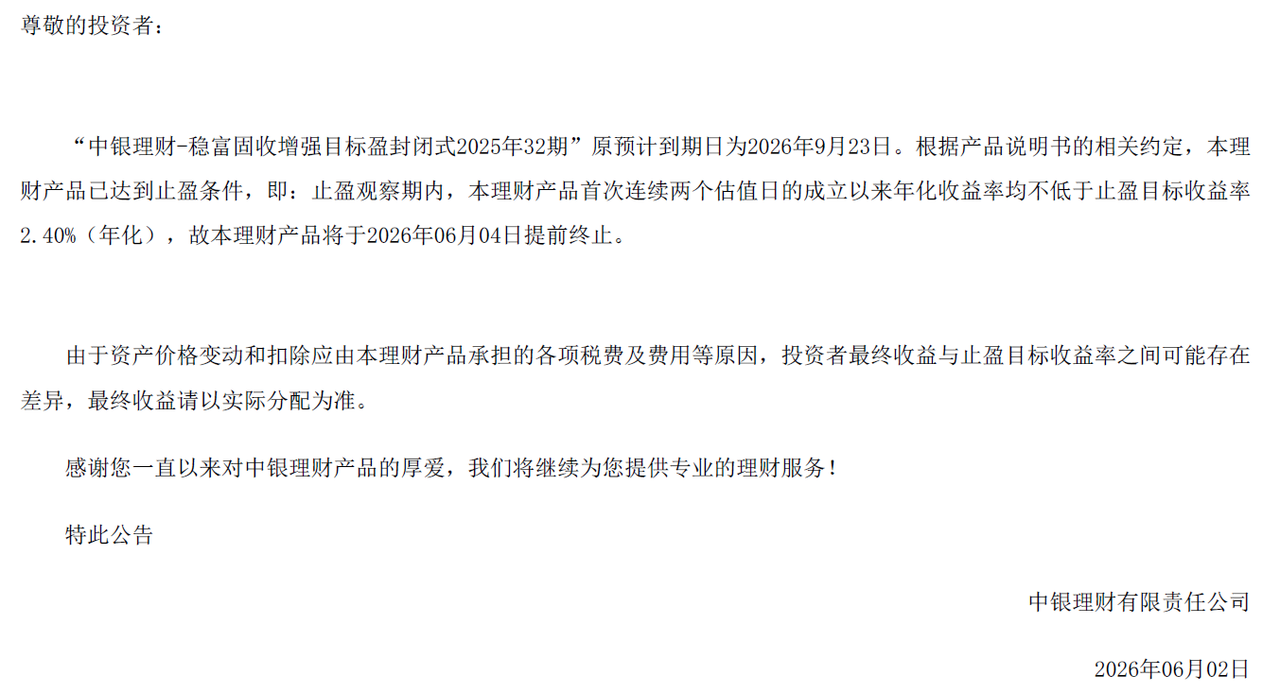

03中银理财产品因达到止盈条件于2026年6月4日提前终止,说明止盈机制已成为理财产品常见运作模式。

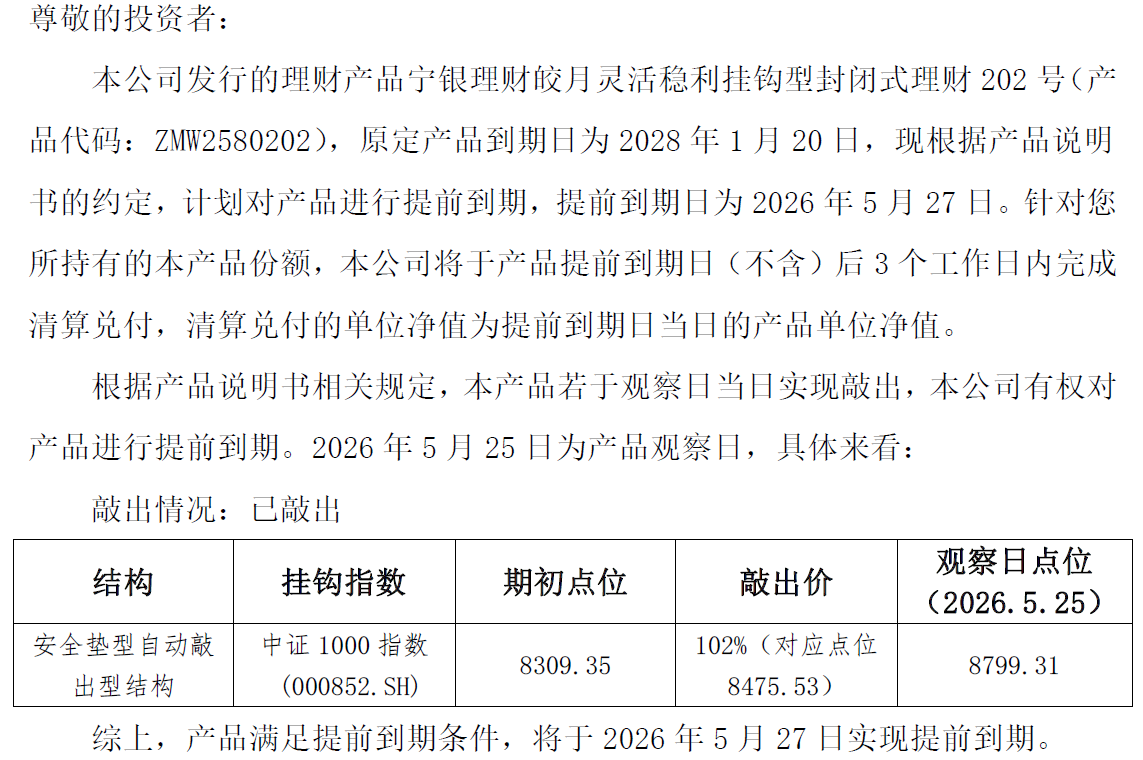

04结构性理财产品触发“敲出”机制,如宁银理财产品挂钩中证1000指数(399852),提前终止反映衍生品投资风险控制需求。

052026年以来超900只理财产品提前终止,较去年同期明显增加,显示理财市场加速净值化转型与产品优化趋势。

以上内容由传播大模型和DeepSeek生成,仅供参考

“买的理财没到期,居然提前终止了?”

前不久,市民李女士收到一条提醒短信,称她购买的理财产品达到止盈条件,将被提前终止。这让她有点懵:到底是怎么回事?是产品出了问题,还是当初没看清隐藏条款?

其实,这并非产品“出问题”,而是当理财产品提前实现目标收益后,银行按照约定主动帮投资者锁定收益、提前兑付,避免后续市场波动导致利润回吐,从而帮助投资者将收益真正落袋为安。

今年以来,类似李女士这样的情况并不少见。多家银行理财公司密集发布理财产品提前终止公告,涉及机构范围广泛,包括国有大行、股份制银行(884250)、城商行(884251)旗下的理财公司,“理财未到期被终止”正成为越来越多投资者真实经历的场景。

提前终止背后的原因

潮新闻记者注意到,在理财产品提前终止公告中,多数银行表示,此举是为了保障投资者的利益。

比如:6月4日,中信银行(HK0998)发布公告称,为保护投资者利益,经审慎评估,信银理财拟提前终止部分理财产品,同时关闭其申购和赎回交易。公告附件共列出11款理财产品的提前终止安排。

理财产品提前终止有多种原因,达到止盈条件便是其中之一。

6月2日,中银理财称,“中银理财-稳富固收增强目标盈封闭式2025年32期”原预计到期日为2026年9月23日,根据产品说明书的相关约定,该理财产品已达到止盈条件,即:止盈观察期内,产品首次连续两个估值日的成立以来年化收益率均不低于止盈目标收益率2.40%(年化),故将于2026年06月04日提前终止。

另一种常见情况是结构性理财产品触发“敲出”机制。以“宁银理财皎月灵活稳利挂钩型封闭式理财202号产品”为例,该产品原定到期日为2028年1月20日,但根据产品说明书的约定,计划提前到期。具体来看,该产品的收益与中证1000指数(399852)的表现挂钩。

这类产品的运作方式一般以固收资产打底,同时配置期权衍生品,期权的收益挂钩特定标的(如股指、商品、汇率或指数)的表现。当挂钩标的在某个观察日达到预设的“敲出”条件,产品便会提前终止。

除了止盈和“敲出”这两种情况,还有不少产品是因为存续规模过小提前终止的产品。据业内人士透露,部分产品成立后遭遇持续赎回或认购不足,导致规模远低于预设下限。当规模过小时,固定管理成本及交易成本分摊后拉低了实际收益,甚至出现收取的管理费难以覆盖运营支出的情况。为保护剩余投资者利益,管理人会选择提前终止。

也有原因是产品所投资的资产部分提前到期。杭州一家股份制银行(884250)理财经理告诉记者,当理财产品投资的非标资产、债券、信托计划等提前到期时,为避免资金闲置或再投资风险,管理人通常会选择提前终止产品。

此外,还有管理人根据产品运作情况综合考虑后主动终止的情形。例如:5月,北银理财宣布“京华远见春系列易淘金26号现金管理类理财产品”提前终止,并表示:“在目前市场环境下,较难继续按照原投资策略运作本理财产品,产品继续存续无法实现投资目标。”

投资者该如何应对

据同花顺(300033)iFinD统计,2026年以来,至少已有超900只理财产品宣告提前终止,与去年同期相比明显增加。

图片截取自同花顺iFinD

面对这一趋势,很多投资者关心的是:提前终止的理财产品,收益究竟怎么计算?

潮新闻记者了解到,提前终止的理财产品,收益按实际持有天数计算。在产品停止运作后,投资者的资金将按照产品提前终止日的产品单位净值进行兑付,返还至客户指定账户。

那么,主动提前终止产品会给理财公司带来哪些影响?普益标准分析认为:对银行理财机构而言,及时终止部分理财产品,是净值化时代必然的转型要求,有利于业务的可持续发展。

具体表现是四个方面:一是有利于将资源集中到优质产品的运营中,节省精力打造拳头和绩优产品,并合理布局产品投资方向,以进一步贴合客户需求;二是有助于积累产品创设及运作经验,更有针对性地对理财产品线进行调整布局,创设出更符合客户需求和市场趋势的新产品;三是可以更专注于投研能力、风险管理能力、专业人才队伍建设等内部提升上,强化机构核心竞争力;四是有利于机构在“真净值”时代积极适应新的市场特征,通过良性的行业合作与竞争探索创新产品,推动理财产品转型升级,做精做优产品体系,促进理财业务高质量发展。

不过,对于理财公司而言,频繁提前终止产品可能影响品牌信誉度,投资者若多次遭遇产品“早退”,容易对产品的期限设计和收益率承诺产生不信任感。

从投资者的角度来看,提前终止尤其是提前止盈,更是一把“双刃剑”。在娄飞鹏看来,从积极的方面看,投资者锁定了既定收益,避免了后续市场波动可能带来的回撤风险;从消极的方面看,投资者面临再投资风险,尤其是市场利率下行时期,拿回的资金可能难以找到同等收益率的新产品,导致整体预期回报下降。

投资者该如何应对?对此,娄飞鹏建议:投资者首先应调整心态,理解这是合同约定的正常机制而非违约;其次,需要重新规划资金投资,根据自身的风险承受能力,将回笼资金分散配置到不同期限和类型的资产中,避免盲目追高;最后,在购买新产品时,应仔细阅读条款,如果涉及到止盈条款的要关注止盈设置是否合理。