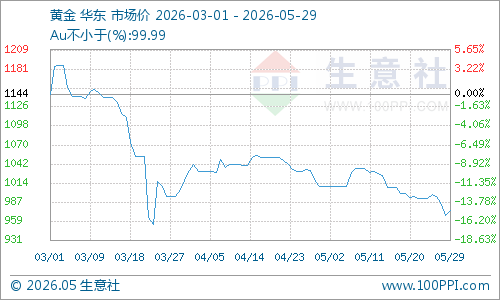

5月贵金属价格回落

据生意社商品行情分析系统,截止2026年5月29日黄金现货市场价格974.17元/克,较本月初(5月1日)黄金现货市场价格1009.82元/克,下跌3.53%。

29日黄金价格日内小幅回暖,现货方面:

2026年5月29日上海黄金交易所上海金(标准重量1千克、成色不低于99.99%的金锭;定价合约)午盘基准报价985.98元/克;较早盘基准报价982.78元/克,上涨3.2元/克(0.326%);较上一交易日(5.28)午盘基准报价958.82元/克,上涨27.16元/克(2.83%)。

期货方面:

2026年5月29日沪金主力合约,开盘价969.86元/克,收盘价989.40元/克,较昨日结算价968.38元/克,上涨2.17%。

2026年5月29日贵金属黄金回暖的原因

一是超跌反弹需求强烈,5月以来金价持续回调、技术面处于超卖区间,在4365美元/盎司(沪金约961元/克)附近触及强支撑,触发抄底资金入场与空头集中回补。

二是美国经济数据偏弱,4月核心PCE环比0.2%低于预期,一季度GDP增速下修至1.6%,弱化美联储加息预期,美元指数回落至99附近,10年期美债收益率下行,降低黄金持有成本。

三是中东地缘风险反复,美伊停火谈判进展不确定、局部摩擦持续,避险需求对金价形成托底支撑。

四是市场资金转向,COMEX黄金空头大幅减仓,沪金主力资金结束多日外流、单日净流入超6.7亿元,机构做多情绪回暖。

p>2026年5月贵金属黄金下跌的原因

一是美联储降息预期逆转,美国4月CPI同比3.8%、PPI升至6.0%,通胀粘性超预期,市场由“降息”转为不降息甚至加息担忧,10年期美债收益率走高,持有黄金的机会成本显著上升,资金持续流出黄金ETF(159934)转入美债。

二是美元强势反弹,美元指数5月一度逼近100关口,创六周新高,以美元计价的黄金承压,国际购买力减弱,形成明显的“美元强、黄金弱”负相关格局。

三是实物需求大幅走弱,印度作为全球第二大黄金消费(883434)国,5月起将黄金进口关税从6%上调至15%,进口量暴跌57%,全球实物买盘支撑明显减弱。

四是高位获利盘集中了结,年初金价冲高至近5600美元/盎司历史高位,积累大量多头获利盘,跌破关键支撑后触发程序化止损与杠杆资金平仓,出现“多杀多”踩踏式下跌。

五是避险溢价回落,中东地缘冲突边际缓和,叠加通胀预期强化美联储紧缩,避险资金转向美元、原油,黄金避险属性弱化。

2026年6月贵金属黄金行情预测

一是整体走势以宽幅震荡偏弱为主,区间预计在4200-4600美元/盎司(沪金约920–990元/克),上旬仍受高美债收益率与强势美元压制,反弹空间有限,中下旬随通胀数据与美联储政策指引明朗,波动加剧但难有单边趋势性行情。

二是核心压制因素未消,美国通胀粘性较强、降息预期延后,10年期美债收益率维持高位,黄金无息资产机会成本高企,资金整体偏谨慎,ETF持仓难有持续大幅净流入。

三是底部支撑依然牢固,全球央行持续购金、去美元化趋势延续,叠加中东地缘风险反复,大幅下探空间受限,4200美元/盎司(沪金920元/克)附近为强支撑区间。

四是关键变量决定方向,6月重点关注美国CPI、PCE通胀数据及美联储议息会议表态,若通胀回落、降息预期升温,金价有望反弹至4500-4600美元/盎司;若通胀再度反弹、加息预期再起,则可能下探4200美元/盎司支撑。