2月,A股在外部扰动与内部行业轮动中走出震荡分化行情。时逢春节假期,全月仅有14个交易日,上证指数(1A0001)月涨1.09%,中证500(399905)涨3.44%。

在Token消耗激增、生成式AI方兴未艾的背景下,AI难以取代的重资产、低淘汰率的“HALO”(Heavy Assets,Low Obsolescence)资产交易策略火爆:一方面,受益于AI基础设施建设的光通信、电网设备(881278)及半导体设备(884229)等板块表现居前;另一方面,受地缘冲突、美元指数走弱及国内政策推动,有色金属(1B0819)、石油、煤炭(850105)及化工(850102)行业为代表的低估值、周期(883436)资源类HALO资产同样获得资金青睐。

债券市场走势平坦,震荡回暖。2月10年期国债收益率下行3个基点至1.78%,信用债表现优于利率债,高等级信用债品种更为突出。从期限结构看,保险公司等中长期资金对债券市场的配置力度有所加大,长久期品种表现优于短端品种,信用利差收窄。

截至2026年2月底,全市场银行理财产品总数量为47518只,较一月增加673只。其中存续产品45122只,月新发产品2396只。固收类产品数量最多,共有43897只,环比增加682只。从发行机构来看,理财子公司新发1866只理财产品,占全市场理财产品发行量的77.88%。月末银行理财子公司理财产品共有35053只,环比增加736只,占比73.77%,较1月上升了2.14个百分点。

在震荡分化的市场环境中,哪些理财产品成功捕捉了结构性投资机遇,实现稳健增长?请看由中国证券报与深圳数据经济研究院共建的金牛资产管理研究中心制作的银行理财产品2月榜单。

【风险提示】

本榜单所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生变化,将可能导致产品表现不及预期。榜单可能存在样本不足以代表整体市场的情况。

银行理财产品2月榜单

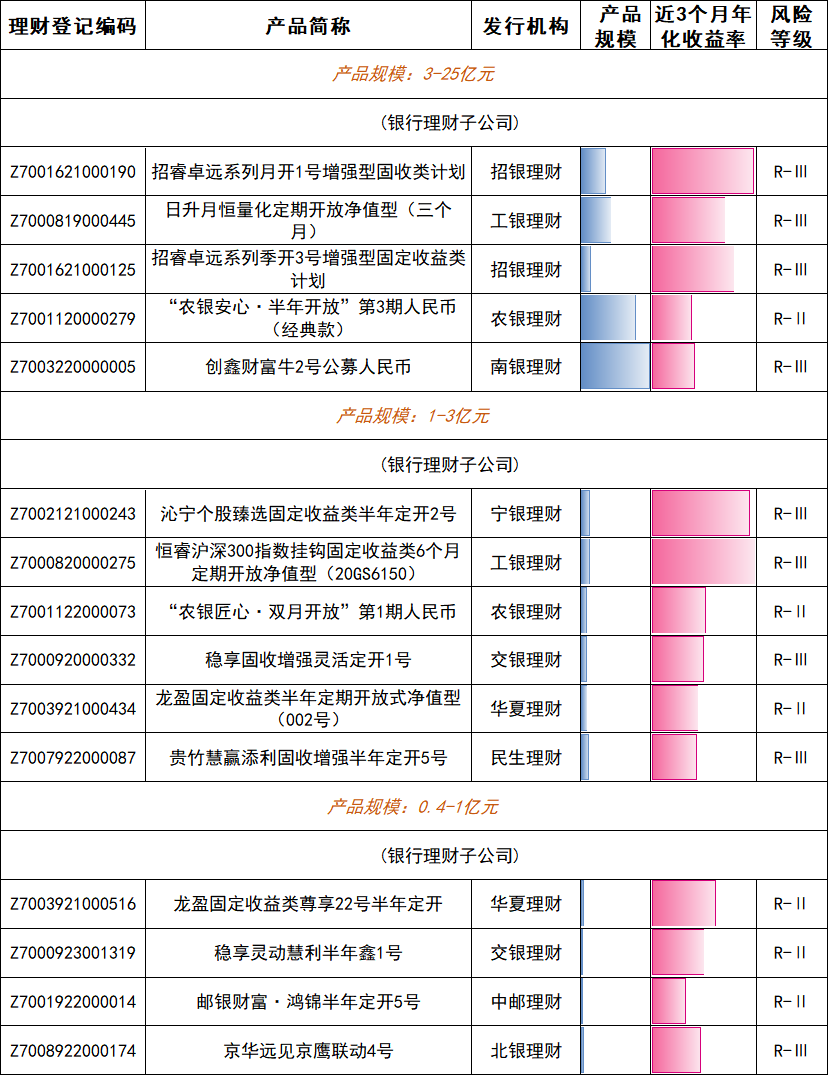

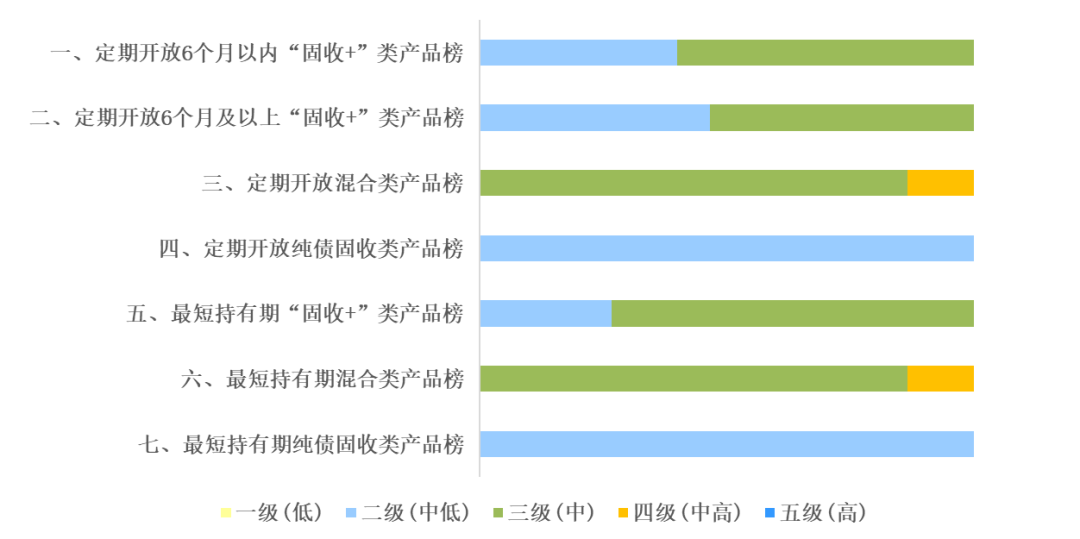

一、定期开放6个月以内“固收+”类产品榜单

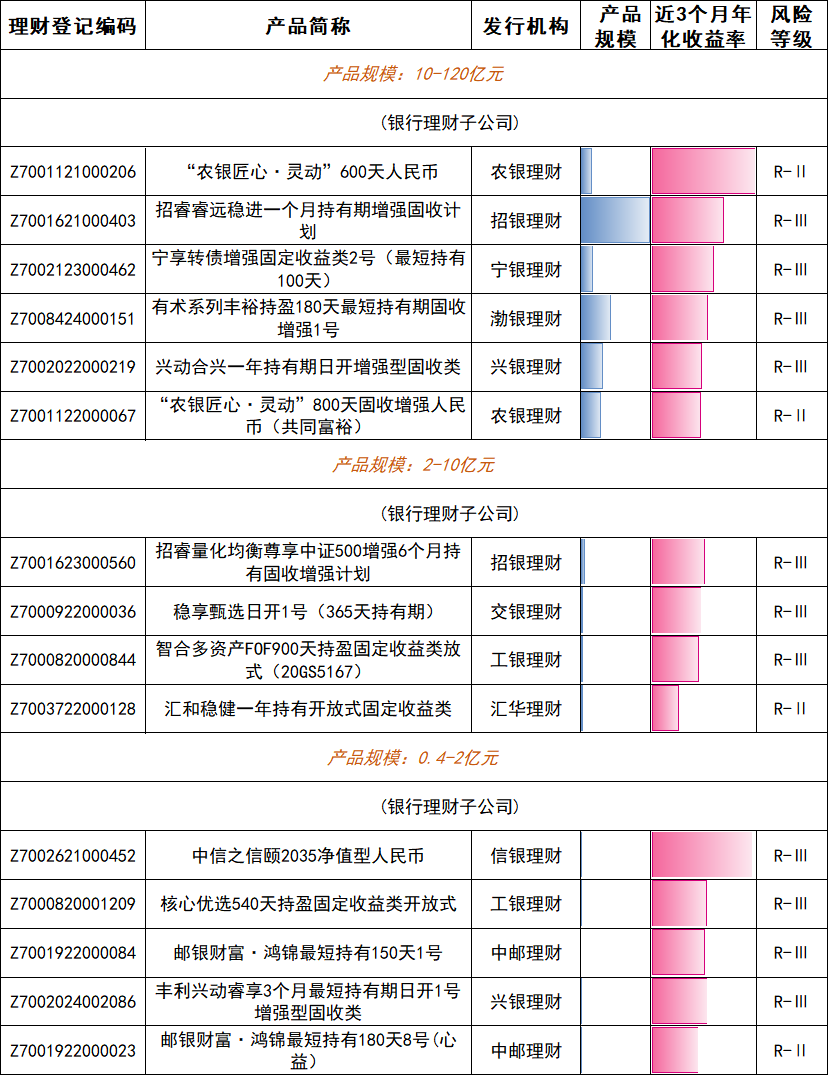

二、定期开放6个月及以上“固收+”类产品榜单

三、定期开放混合类产品榜单

四、定期开放纯债固收类产品榜单

五、最短持有期“固收+”类产品榜单

六、最短持有期混合类产品榜单

七、最短持有期纯债固收类产品榜单

注:榜单中彩色条形长度代表数值大小,同组数值越大,条形长度越长。R-Ⅰ、R-Ⅱ、R-Ⅲ、R-Ⅳ、R-Ⅴ分别代表产品风险等级一级(低)、二级(中低)、三级(中)、四级(中高)、五级(高)。

结语

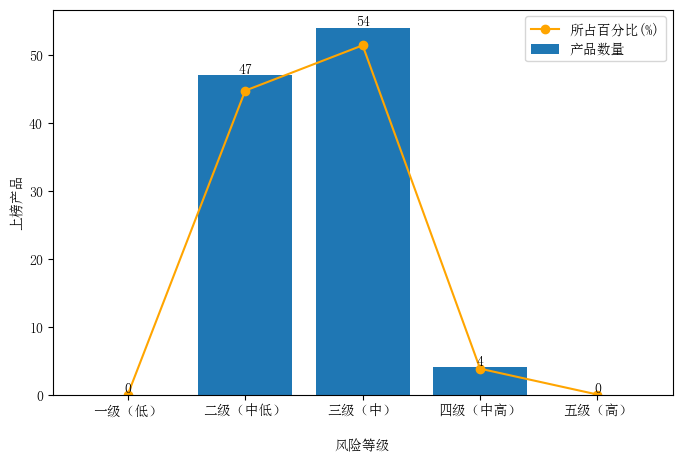

2月,股市行情震荡分化,上榜产品整体风险水平较1月小幅下降,进一步向二级(中低)风险和三级(中)风险收敛。其中,风险等级为二级(中低)风险、三级(中)风险的入榜产品数量占比分别为44.76%、51.43%,四级(中高)风险产品占比为3.81%,较一月下降2.86个百分点。

分类来看,2月上榜纯债固收类产品的整体风险水平高度一致,均为二级(中低)风险。受投资方向及资产配置策略差异影响,“固收+”类和混合类银行理财产品仍存在“同类不同级”,在股市震荡分化的行情下,混合类上榜产品风险水平显著下降。

2月上榜的105只理财产品,分别来自27家机构,较1月减少2家。上榜数量最多的工银理财、招银理财、农银理财、中邮理财、建信理财5家机构,产品数量合计占比达44.76%。

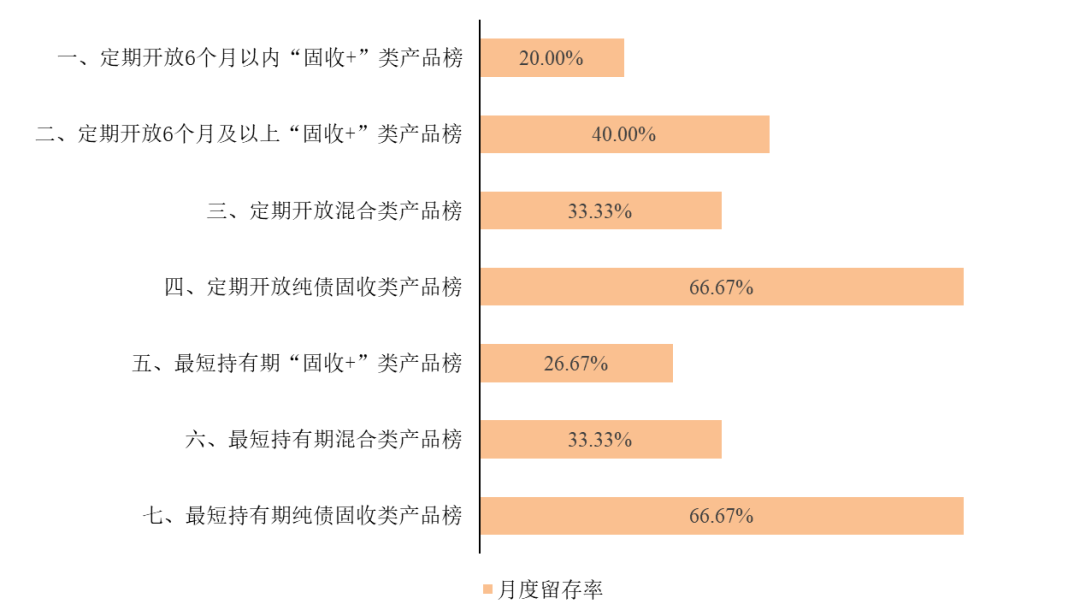

从榜单产品留存率来看,2月各类上榜产品的留存率均显著提升,共有17家机构旗下43只产品连续上榜,全月整体产品留存率为40.95%,较1月上升15.24个百分点。

其中,纯债固收类银行理财产品留存率最高,三分之二的该榜产品连续两月上榜,显著高于“固收+”类和混合类产品。由于竞争加剧,混合类和“固收+”产品已成为头部机构实现差异化布局的重要阵地,策略分化明显,上榜产品留存率依然较低。

“高质量底仓+有限增强敞口+主动久期管理”的组合配置成为“固收+”类产品的主流策略。上榜产品多数以利率债及高等级债券为核心(国开债、国债、AAA/AA+金融债)持仓,并保持较高的现金类资产配置以保证较高流动性。多只上榜产品亦配置可转债ETF、信托/ABS及城投债等标的。收益增强方面,科创类ETF及黄金ETF(518600)受到多只产品的青睐。在利率回落、信用利差收窄、市场流动性改善的环境下,高等级债券提供稳定票息与资本利得,有限增强敞口贡献超额收益。

2月受益于AI算力需求、数据中心建设需求的高景气度,电网设备(881278)行业及多家光通信行业龙头企业受到了上榜产品青睐。上榜混合类银行理财产品资产配置多元,权益投资覆盖行业更广,“HALO”风格也更为突出。多只上榜产品配置有色金属(1B0819)、化工(850102)及油气行业的龙头上市公司以把握周期(883436)资源类HALO赛道投资机遇。部分上榜产品仍配置黄金类ETF以捕捉大宗商品市场的投资机遇,持仓比例相较于1月有所下降。

此外,上榜产品仍注重对股票、债券、商品及金融衍生品多资产均衡配置,注重对产品净值波动及回撤的控制。多只产品以国债ETF(511010)、大型国有银行二永债、短融ETF等高流动性、高评级债权类资产及港股通央企红利ETF(159266)等低波动权益类资产作为防御型底仓。部分产品还通过配置城投债、大型央企的公司债以把握信用债市场复苏的投资机遇。

2026年3月印发的《理财公司监管评级暂行办法》中明确了公司治理、资管能力、风险管理、信息披露、投资者权益保护、信息科技六个评级要素。其中资管能力和风险管理两项权重各达25%。通过多元资产配置,更好地平衡收益与波动,实现服务升级已经成为银行理财高质量发展的基础。

本榜单采用理财产品发行机构产品风险等级评定结果。2026年2月1日起施行的《金融机构产品适当性管理办法》明确规定,涉及投资组合的产品,应当按照产品整体风险情况进行风险等级划分。发行机构与销售机构的产品风险评级结果不一致的,销售机构应当按照孰高原则采用并披露评级结果。

本榜单采用2024年7月1日至2026年2月28日总计20个月的银行理财市场公开数据,对公开募集、开放式净值型、币种为人民币、发行对象包含自然人可购买的银行理财产品,按照投资类型、运行模式和期限等进行产品分类计算。

通过年化加权收益率、收益波动、下行风险、购买成本等多个维度进行月度综合分析(定量+定性),并借助Z-Score模型进行指标综合评价。

由于部分理财产品未完整披露到期报告或净值数据,榜单统计数据可能有疏漏之处,如需更新确认数据,请联系我们。本榜单仅作评价结果展示,如需获取详细评价方法和评价数据、完整版月度报告也请联系我们。联系工作邮箱:goldenbull@cuhk.edu.cn。

本报告原始数据来源于市场公开信息,此报告仅做数据统计,不做投资参考之用,本公司对这些信息的准确性及完整性不做任何保证。在任何情况下,本报告所载的信息或做出的任何建议、意见及推测并不构成任何投资建议,也不构成对所述金融产品、产品发行或管理人做出任何形式的保证。过往业绩不代表未来表现,投资者应自行决策,自担投资风险。

(本报记者 李静)