5大上市险企2024年利润激增背后:股市反弹遇利差损狙击,大灾赔付暴露财险短板

2024年,中国保险行业在资本市场回暖与利率下行的双重驱动下,迎来业绩爆发式增长。A股五大上市险企——中国人寿(601628)(601628.SH)、中国平安(601318)(601318.SH)、中国太保(601601)(601601.SH)、新华保险(601336)(601336.SH)、中国人保(601319)(601319.SH),净利润同比增幅均超市场预期,其中新华保险以201%的净利润增速领跑。

然而,亮眼数据的背后,行业分化趋势加速:寿险业务强者恒强,财险赛道承压明显,代理人规模缩编与渠道转型阵痛并存。

风云君通过深度拆解五家上市险企的财报核心数据,解析险企如何借势股市反弹,又如何应对长期利率下行与业务结构优化的深层挑战。

一、核心竞争力扫描

先来总体概括下5家险企的大致实力。

中国人寿寿险业务最强,中国人保财险业务最强。中国平安则是两条腿走路,两条腿都很强,所以是体量最大、也是唯一一家营收破万亿的险企。同样两条腿走路的中国太保则是另一个极端,寿险、财险都不强。这里面存在感最低的是新华保险,只做寿险,但又做不出竞争力。

不过,作为国内保险行业绝对的第一梯队,他们绝对实力还是很强的,2024年年报也是各有千秋:

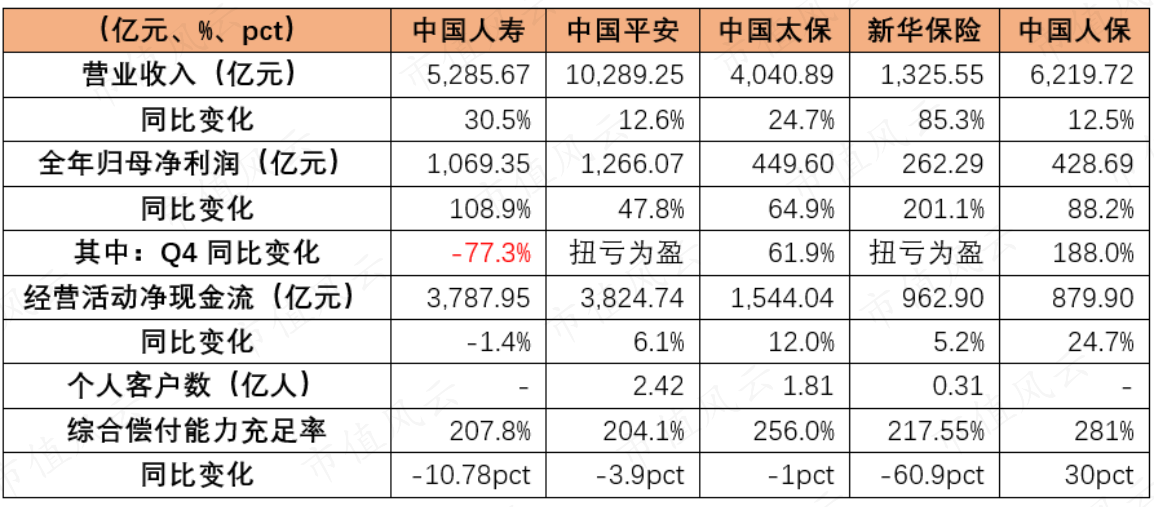

中国人寿:总资产、投资资产实现较快增长,分别达6.77万亿、6.61万亿;总保费达6,715亿,内含价值超1.4万亿;归属于母公司股东的净利润破千亿,达1,069亿。

中国平安:营收10,289亿,唯一一家破万亿的上市险企;现金分红水平连续13年保持上涨;拥有超7,000个网点,覆盖全国330个城市,为超2.4亿个人客户、超400万团体客户提供服务,客户留存率达98.0%。

中国太保:营收4,041亿,同比增长24.7%,内含价值5,621亿;产险聚焦国家重大战略和重点领域,承保综合成本率98.6%,保费收入突破2,000亿大关,同比增长6.8%。

新华保险:保费收入1,705亿,总资产1.69万亿,归母净利润262亿,均创历史新高;销售和服务网络覆盖全国,为3,120万名个人客户及7.8万家机构客户提供产品及服务;首次开展中期分红,全年合计派发现金股利79亿,同比增加197.6%。

中国人保:共承担风险保障金额3,175万亿,赔付支出金额4,485亿,位居行业首位;首创农业种质资源保护保险,三大粮食作物完全成本保险和种植收入保险承保面积3.2亿亩;承办政策性健康险项目1,442个,覆盖近10亿人。

二、2024年业绩排位赛:谁领跑?谁掉队?

不过强中也分优劣,且看下面的分析。

2024年,5家上市险企的营收和利润规模体现出各自的实力排名。从营收来看,2024年均实现正增长,新华保险增速最高,中国平安、中国人保增速的垫底。

受投资收益提升带动,同期的归母净利润也普遍大幅提升,多家公司创历史新高。其中,新华保险、中国人寿显著领先同业,这两家险企的股票投资规模或比例较高,2024年下半年股市反弹背景下,投资浮盈对利润贡献高。

单从四季度来看,只有中国人寿单季度同比下滑,主要是由于利率下行导致部分浮动收费法计量保单转亏损。(注:不同公司采用的计量基础不同,对利率敏感性也存在差异。)

截至2024年末,受偿付能力准备金评估利率下行、业务发展、投资资产配置、股东分红等因素的影响,只有中国人保的综合偿付能力充足率实现正增长,其他四家险企均出现不同程度的下滑,其中新华保险下滑幅度最大。

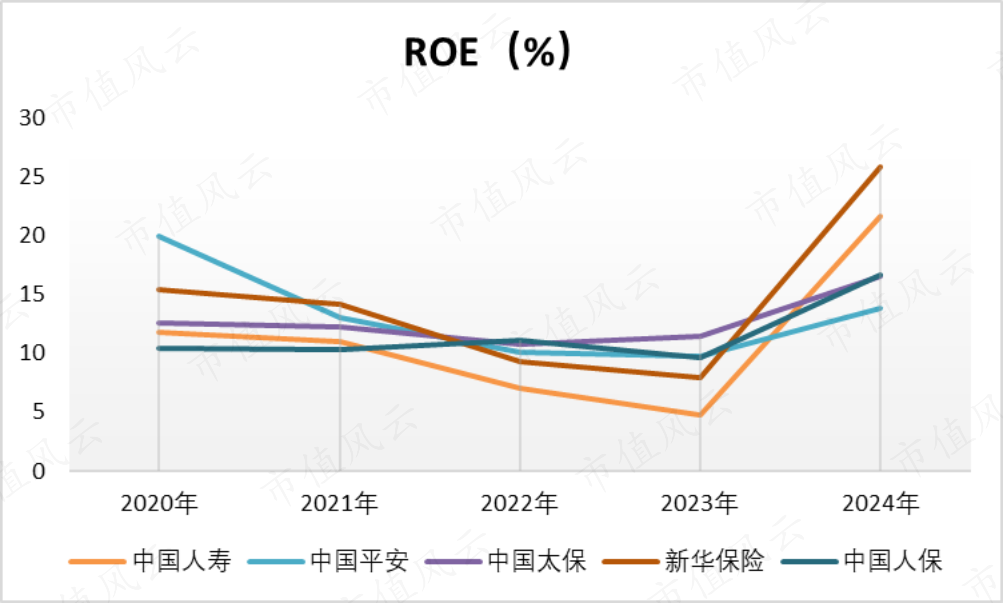

2024年,净利润增长拉动下,上市险企ROE普遍提升。其中以中国人寿、新华保险增幅最为明显,从2023年最后两名升至前两位。

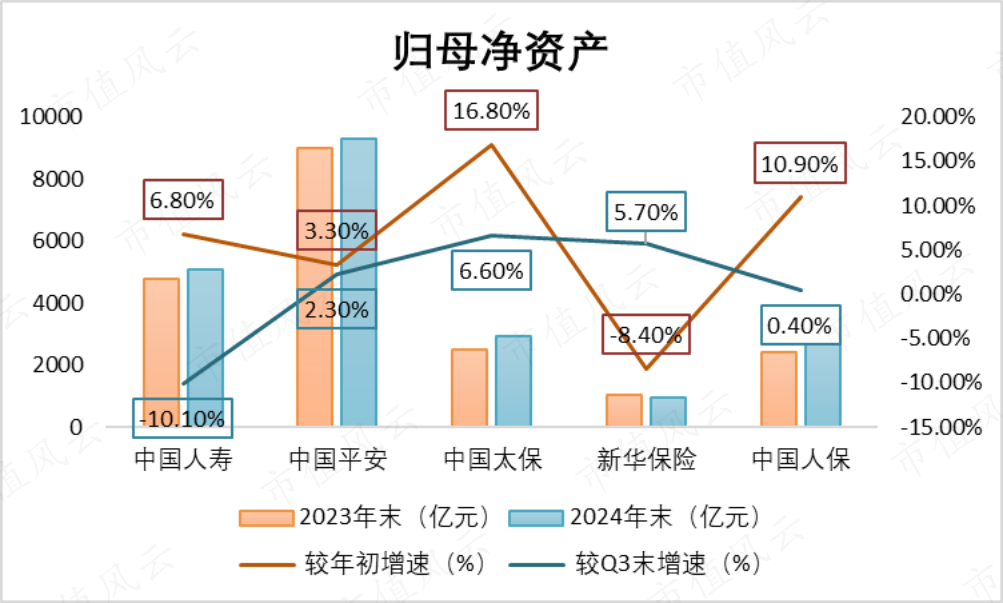

2024年,A股5家上市险企合计归母净资产20947亿元,较年初增长6.2%,较三季度末下滑0.6%,主要受净利润增长、以及利率下行背景下“以其他综合收益计量的债券”浮盈增加拉动。

新华保险归母净资产较年初下滑8.4%,主要是由于资产负债会计政策匹配未能有效对冲利率下行的影响,较三季度末已经恢复正增长。中国人寿四季度归母净资产出现下滑,预计主要利率下行准备金多提的影响,与VFA(可变费用)计量模型差异有关。

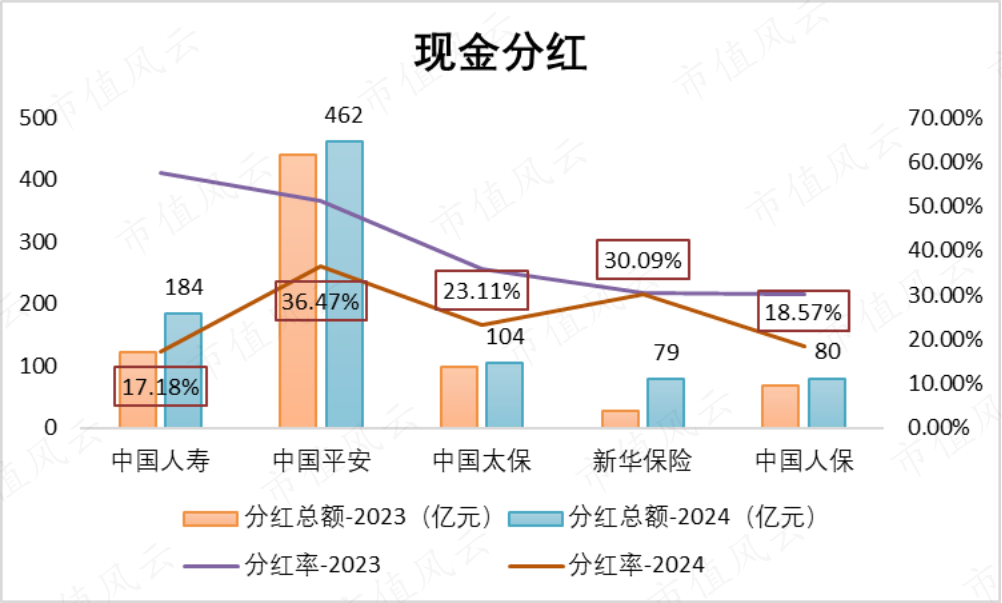

2024年,A股5家上市险企分红回报普遍增长。特别是新华保险,现金分红从2023年的27亿元,增长至2024年的79亿元,增长了近两倍。也因此,在净利润超高增长的前提下,其他四家险企2024年的分红率都较2023年出现明显下滑,只有新华保险的分红率仍维持在2023年的水平,反映出公司对股东回报的重视。

这些也侧面说明,那些“炒股”收益都是浮盈,当不得真!

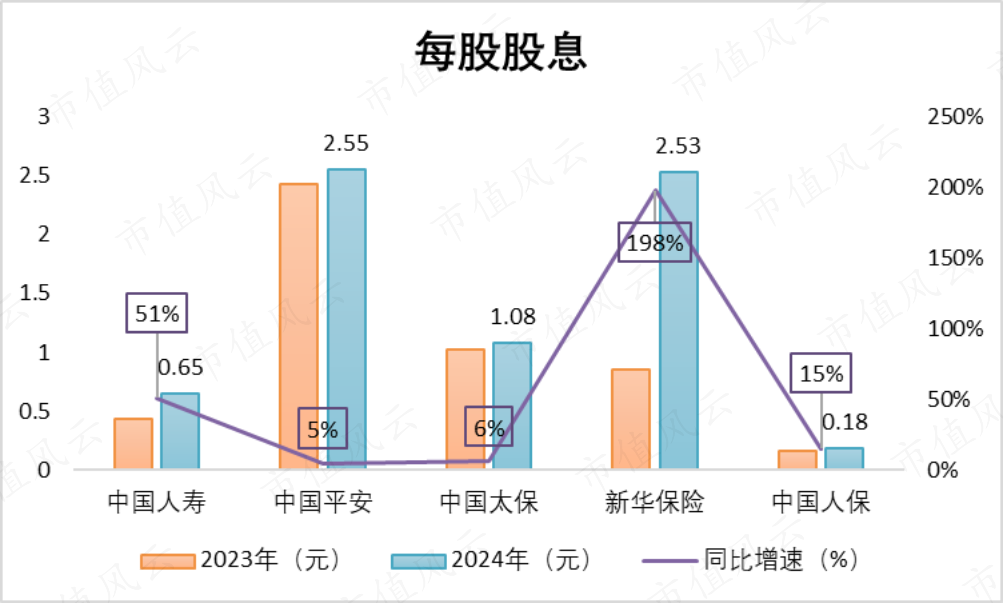

从股息来看,中国平安、中国太保每股股息增幅集中于5%-10%区间,中国人保增幅超过15%,中国人寿同比增长51%,新华保险同比提升198%,显著超出预期。

三、业务纵深:寿险财险冰火两重天 1、谁的退保率最高?谁的保费增长最拉胯?

整体来看,2024年,5家上市险企的保单继续率、退保率指标都在向好发展。中国人保的13个月保单继续率、25个月保单继续率均表现不错,但退保率最高。首年保费方面,从已披露数据来看,中国平安、中国人保同比下滑,而中国人寿、新华保险同比略增。

2、寿险业务:精算假设倒逼价值重构

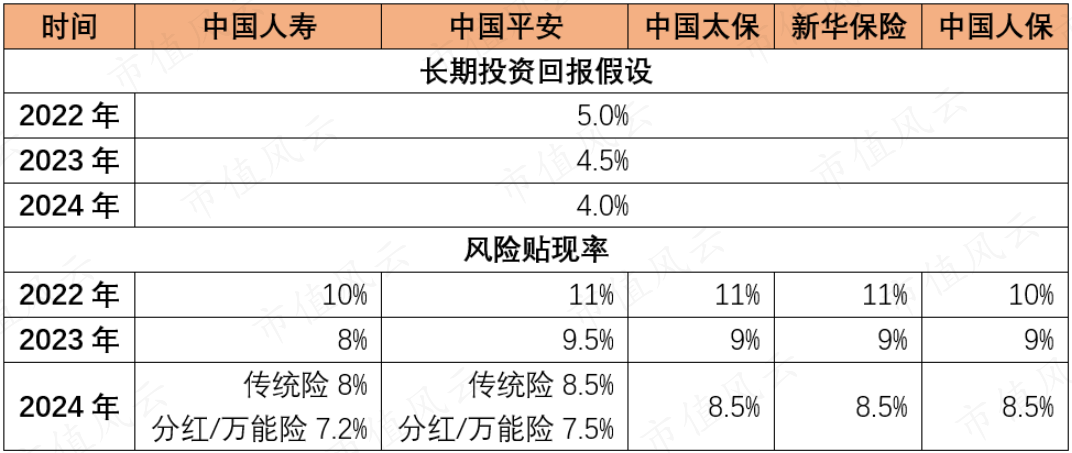

(1)2024年再次下调精算假设

出于对未来长期利率中枢下行预期的考虑,继2023年调整精算假设后,2024年,5家上市险企再次下调了长期投资回报假设和风险贴现率。一是长期投资回报假设均由4.5%下调至4%,降幅与2023年一致。二是风险贴现率继续下调,降幅小于2023年。其中,中国人寿、中国平安针对不同险种设置了不同的风险贴现率,其他三家公司采用统一风险贴现率。

纵向来看,精算假设调整对寿险业务的内含价值、及新业务价值均产生明显负面影响。

内含价值(EV):是保险公司整体价值的综合体现,包括现有业务和新业务的未来利润。新业务价值(NBV):衡量新签发保单的未来盈利能力,反映公司的增长潜力。

这两个指标都与折现率有关,因此精算假设变更之后的计算结果也会随之调整。

(2)内含价值较量:头部领跑,尾部承压

尽管如此,2024年,各公司的内含价值仍保持正增长。横向对比来看,5家保险公司的寿险业务实力差距悬殊,中国人寿为国内寿险业务龙头,中国人保的内含价值增速最高,同比变化+18.0%。

新业务价值方面,在非可比口径下,只有中国人寿、中国平安同比下滑,其他三家公司均实现增长,其中中国人保的增速最高。在2023年高基数基础和精算假设调整双重影响下,新业务价值仍延续2023年的增长趋势,主要受到新业务价值率提升的带动,同时也显示出它们负债端业务增长的强劲韧性。

合同服务边际的逐步摊销是形成保险公司利润的稳定来源,近年来利率下行对合同服务边际产生一定负面影响,但是随着新业务贡献持续增长,合同服务边际余额也将逐步改善,为长期稳定释放盈利压实基础。

从数据来看,2024年末,上市险企寿险合同服务边际余额合计达2.33万亿元,较年初减少0.6%。其中,中国平安和中国人寿分别较年初下滑4.8%和3.5%,中国人保较年初增长22.4%,明显领先同业。

(3)保险卖不动了?银保渠道转型阵痛显现

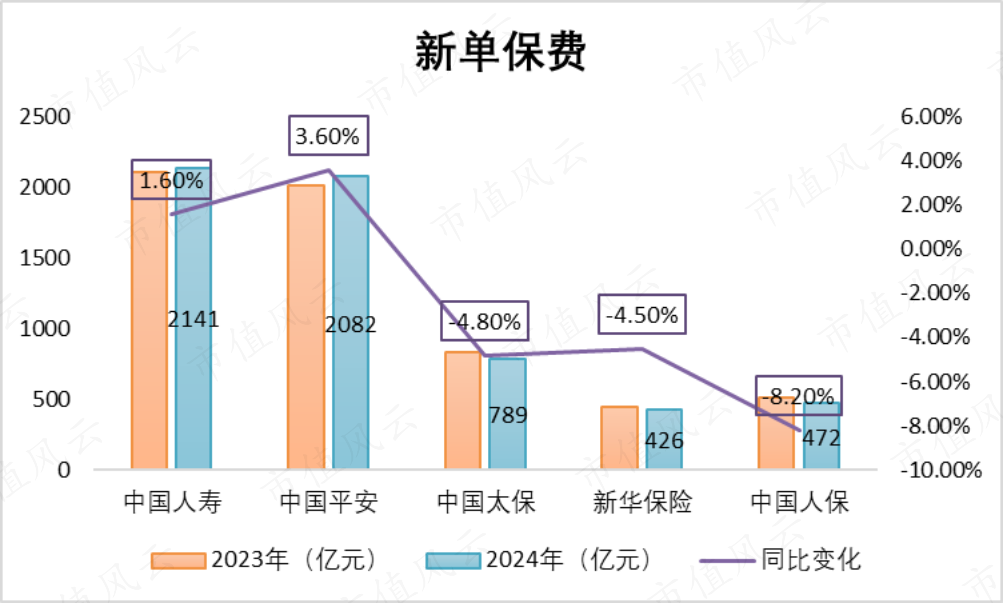

反映到保费上面,2024年,上市险企新单保费增速明显放缓,一方面是由于2023年经历预定利率下调“炒停”的销售高峰后,历史基数较高,另一方面是因为银保渠道实施“报行合一”导致趸交业务短期下滑。

但中国平安、中国人寿仍实现正增长,分别同比变化+3.6%、+1.6%。其他三家险企的寿险保费均为负增长,而人保寿险降幅最大,同比变化-8.2%。

(4)产品结构透视:哪家最均衡?

从产品结构来看,以增额终身寿为代表的传统型储蓄险,始终是寿险市场主力产品。2024年,传统寿险占比继续提升。特别是中国人寿,占比已经超80%。对比来看,中国平安的产品结构相对均衡。

参考5家上市险企总保费前五位的保险产品,传统型寿险占据多席。但是这类产品负债成本刚性且久期长,在利率下行背景下可能造成利差损。

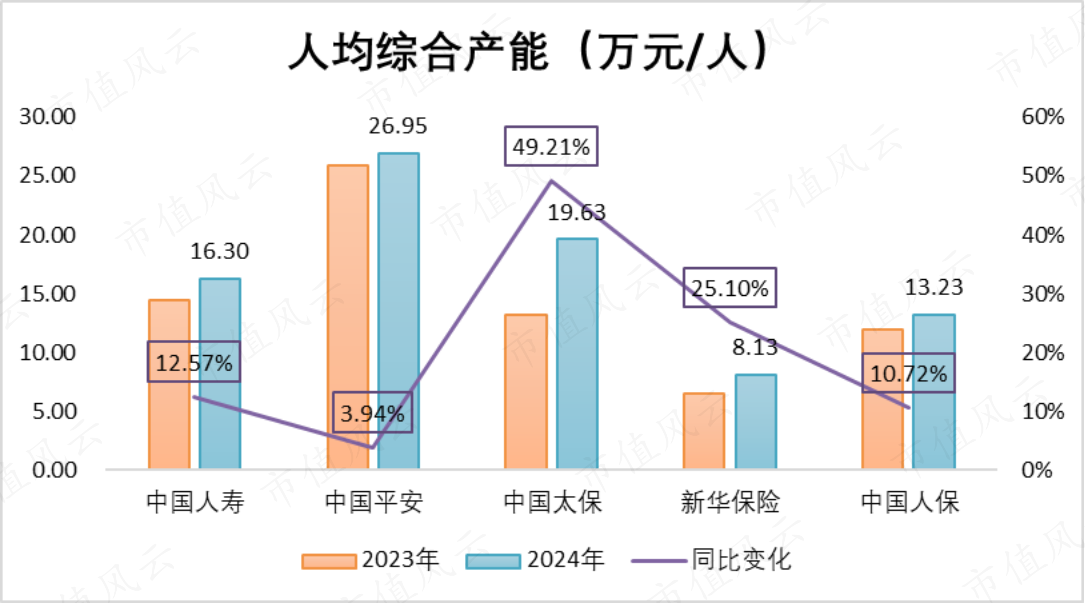

(5)代理人效能比拼:规模与效率背离

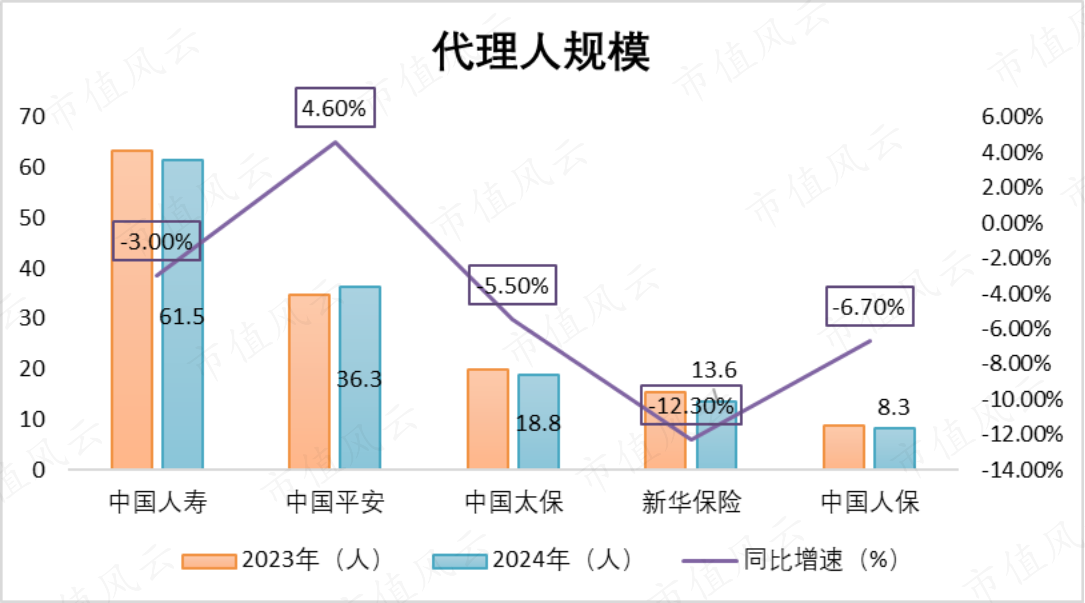

2024年,5家上市险企的代理人规模大都呈下滑趋势。其中,中国平安是唯一一家实现正增长的,同比变化+4.6%,新华保险降幅最大,同比变化-12.3%。横向对比来看,中国人寿的代理人规模最高,这也对应其寿险业务营收最高。

代理人缩编的同时,首年期交保费却不减反增,进一步反映在数据上,就是人均综合产能的增长。其中,中国太保的增幅最大,同比变化+49.21%,新华保险次之,同比变化+25.10%,中国平安增幅最小。

但若横向对比,中国平安的人均综合产能在5家上市险企中最高,达26.95万元/人,而最小的新华保险,仅有8.13万元/人。

这一数字并不意外,从另一个角度看,作为营收和利润规模最大的上市险企,中国平安的代理人规模只排名第二,且和第一名中国人寿之间差距明显。

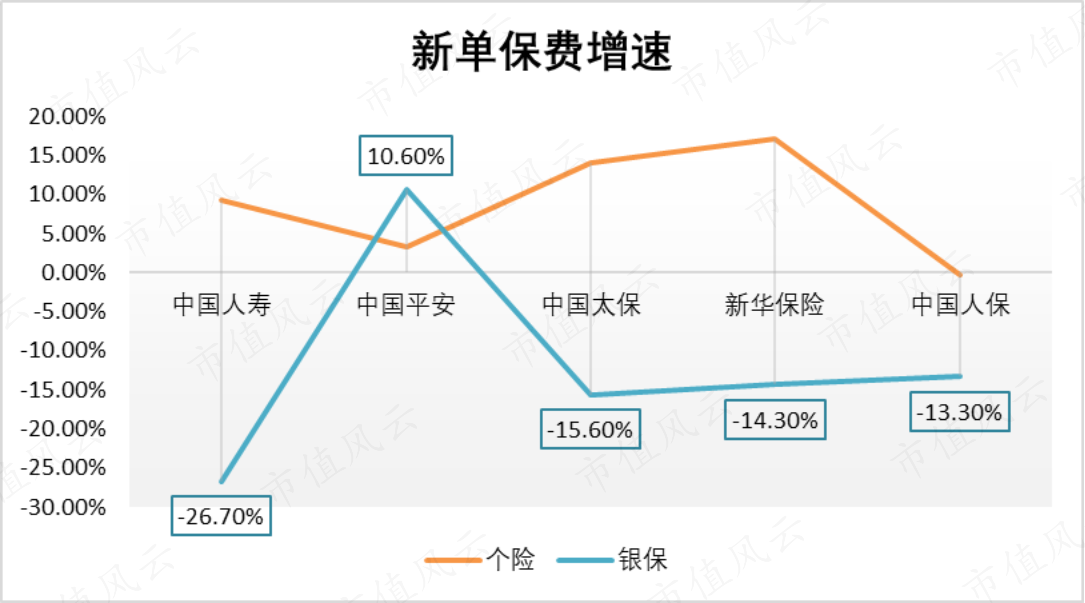

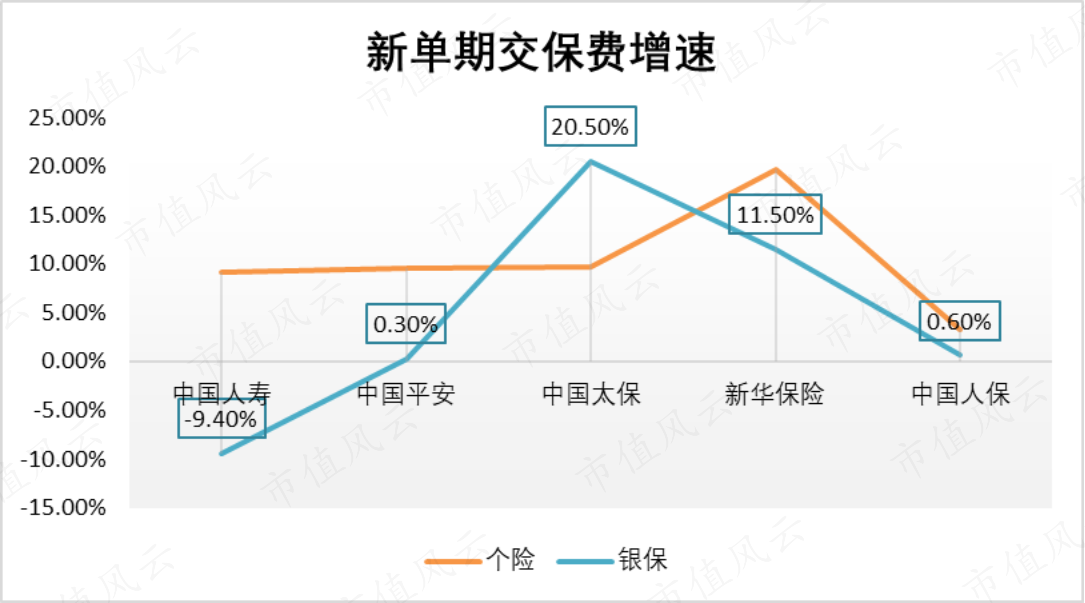

(6)银保渠道韧性:哪家最抗打?

2023年开始,银保渠道开始落实“报行合一”,趸交业务缩量明显。因此,2024年,5家上市险企的银保新单保费增速普遍下滑。中国人寿降幅最为明显,同比变化为-26.7%。中国平安是唯一一家仍保持增长的险企,同比变化+10.6%。

若剔除趸交数据,银保期交保费增速表现明显变好,只有中国人寿负增长,同比下滑-9.4%,中国太平则大幅增长20.50%,明显领先其他四家险企,且高于个险渠道。但整体来看,银保期交保费增速仍弱于个险渠道。

3、财险困局:市场份额固化与非车险亏损隐忧

(1)财险老大竟是它?你猜对了吗?

目前,只有中国平安、中国太保、中国人保三家上市险企有财险业务,它们又被称为“老三家”。另外港股上市的中国太平、阳光保险、中安在线也有财险业务。老三家是国内产线的绝对龙头,2020年以来的市占率均在60%以上,也是今天分析的主角。

财险保费规模直接体现出了老三家的市场排名,中国人保第一,中国平安居中,中国太保垫底。2024年,这三家的财险保费均实现增长,其中规模最低的中国太保增速最高,最末最高的中国人保增速最低。从绝对值来看,还是中国人保的增加值最高。

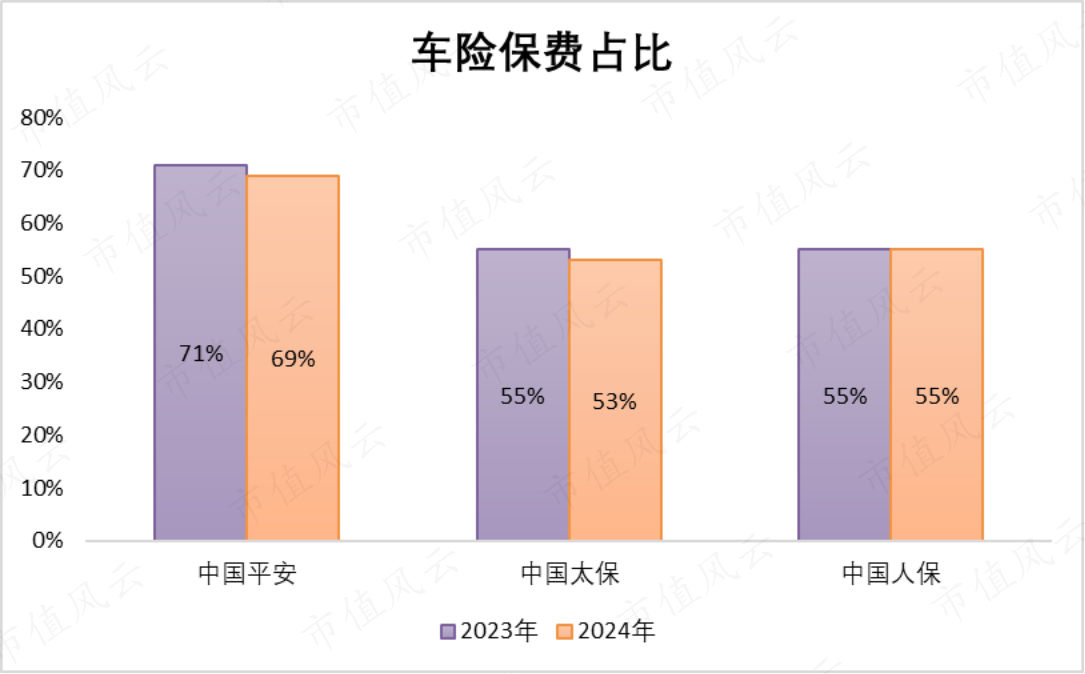

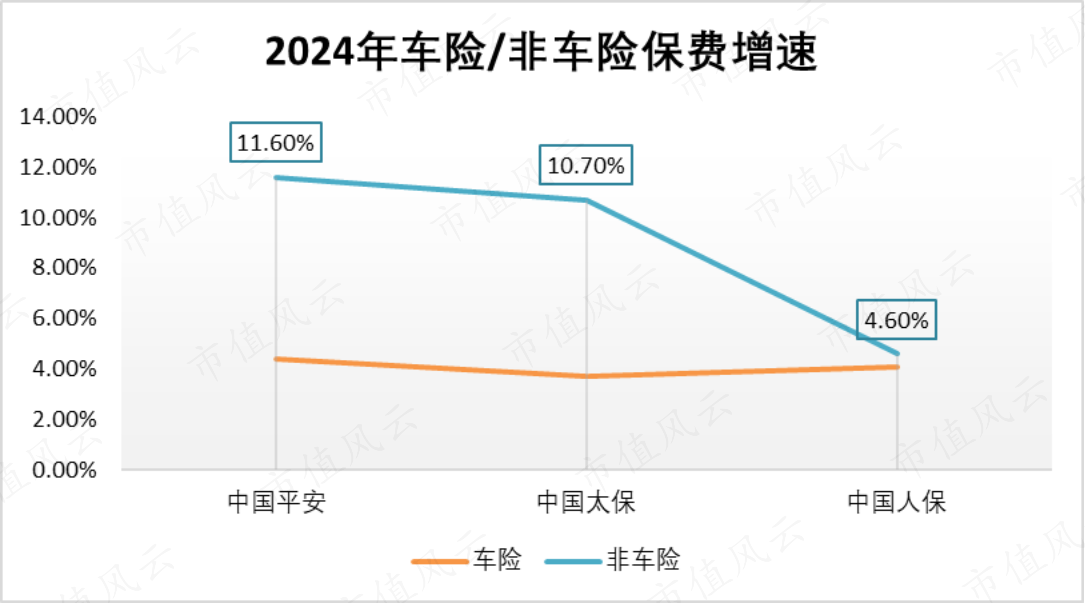

从财险类型来看,中国平安、中国太保的车险保费占比均下降,中国人保同比持平。但车险保费占比下降不一定是一项好指标,对此会在下面分析时提到。

进一步拆分来看,中国平安的健康保险、意外伤害险、农业保险等非车险业务均实现超20%的大幅增长,同时保证保险业务规模收缩,风险敞口得到收敛。中国太保的责任险、健康险、农业险、企财险等非车险业务同比也均是两位数增长。

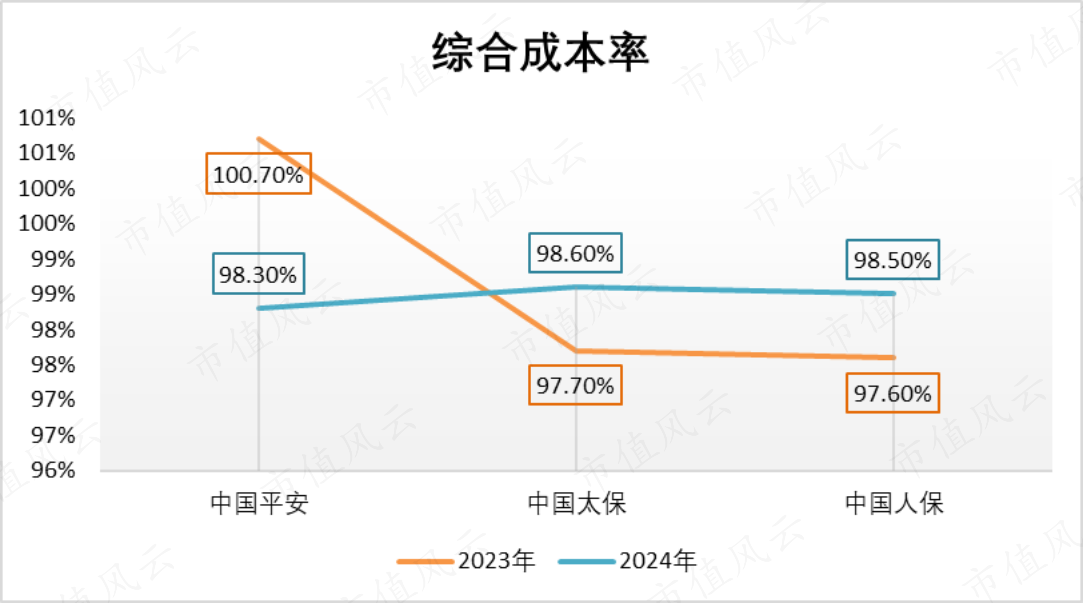

(2)综合成本率分化:平安逆势优化,人保太保承压

2024年,三家险企的财险综合成本率均在100%以下,实现承保盈利。其中,只中国平安一家的综合成本率降低,且低于其他两家,承保利润也实现同比扭亏。中国太保、中国人保的财险综合成本率均同比增加了0.9个百分点。

中国平安车险业务的综合成本率同比微增0.3个百分点,而非车险业务的综合成本率均实现同比优化,特别是保证保险大幅减亏,亏损金额由68.3亿元降至2.5亿元,再叠加非车险业务的保费占比提升,综合成本率下降在情理之中。

而其他两家公司非车险业务的综合成本率均高于车险业务,在年度保费占比提升背景下,综合成本率自然提升。特别是责任险、健康险、企财险这三大险种,中国人保、中国太保的综合成本率均高于100%,属于是亏本承保,非车险业务的成本压力还是很明显的。

(3)大灾考验:赔付飙升暴露财险短板

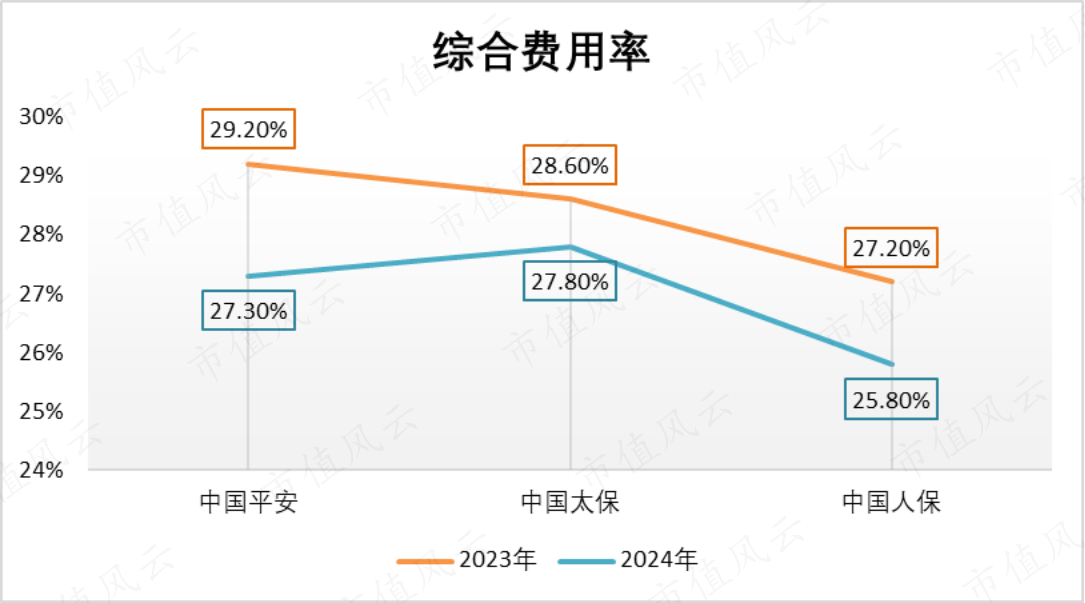

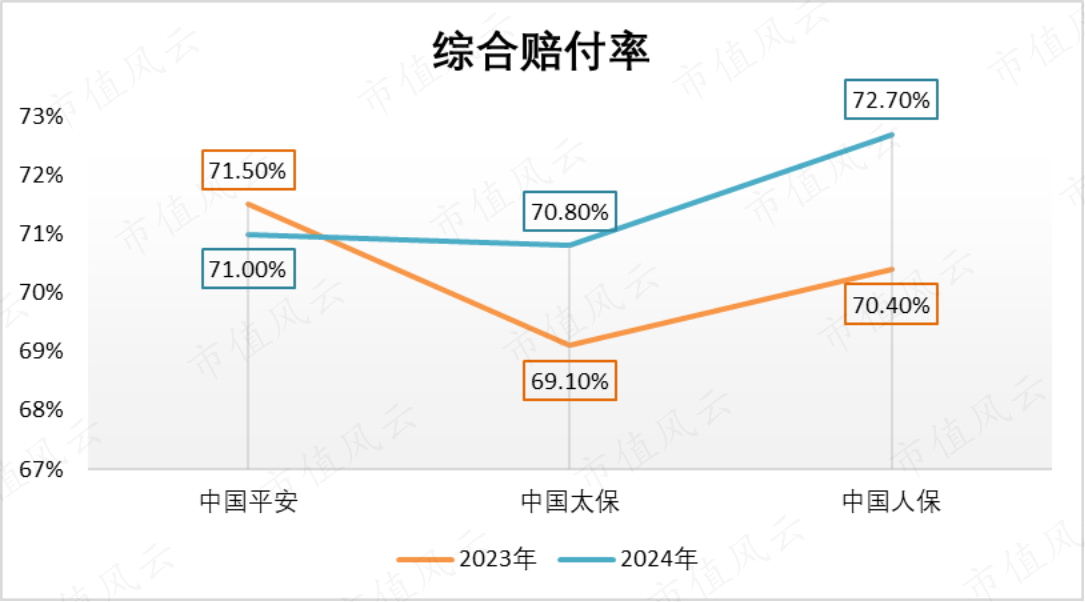

将综合成本率进一步拆分成综合费用率、综合赔付率。三家险企的财险综合费用率均实现同比下降。

但受2024年大灾因素影响赔付增长,中国太保、中国人保的综合赔付率均同比增长。根据人保财险年报披露,2024年大灾净损失超过去5年平均水平51%,为近年最高。

四、投资技术哪家强?

注:不同保险公司投资收益率计算方法不同,我们更多着眼于对大趋势的分析,而不是横向比较。

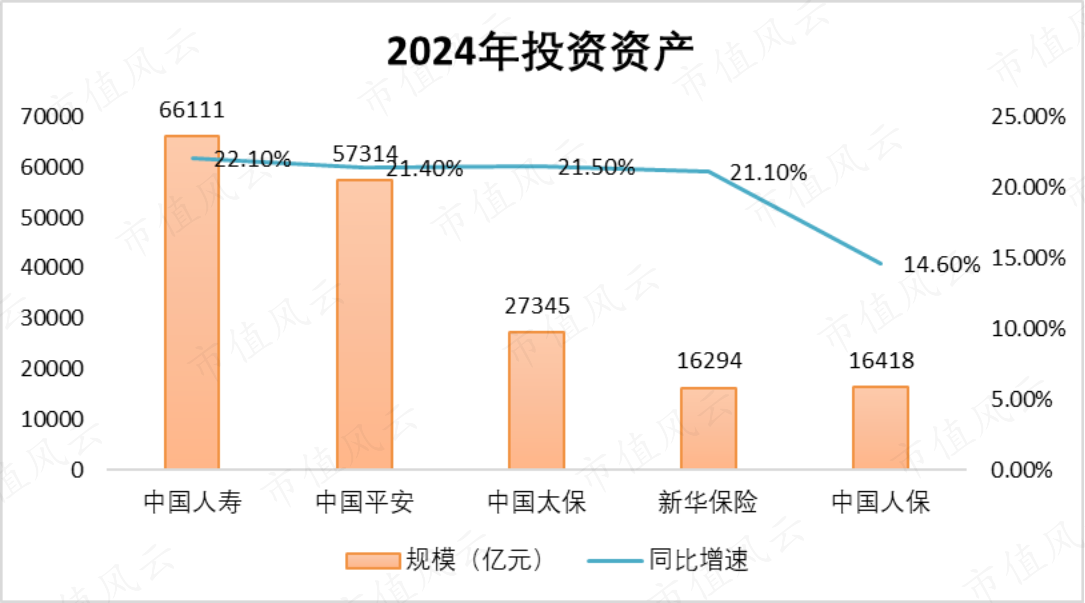

截至2024年末,5家上市险企的投资资产规模均同比实现两位数增长。若剔除中国人保,其他四家的增速均在20%以上。

(1)债券主导配置

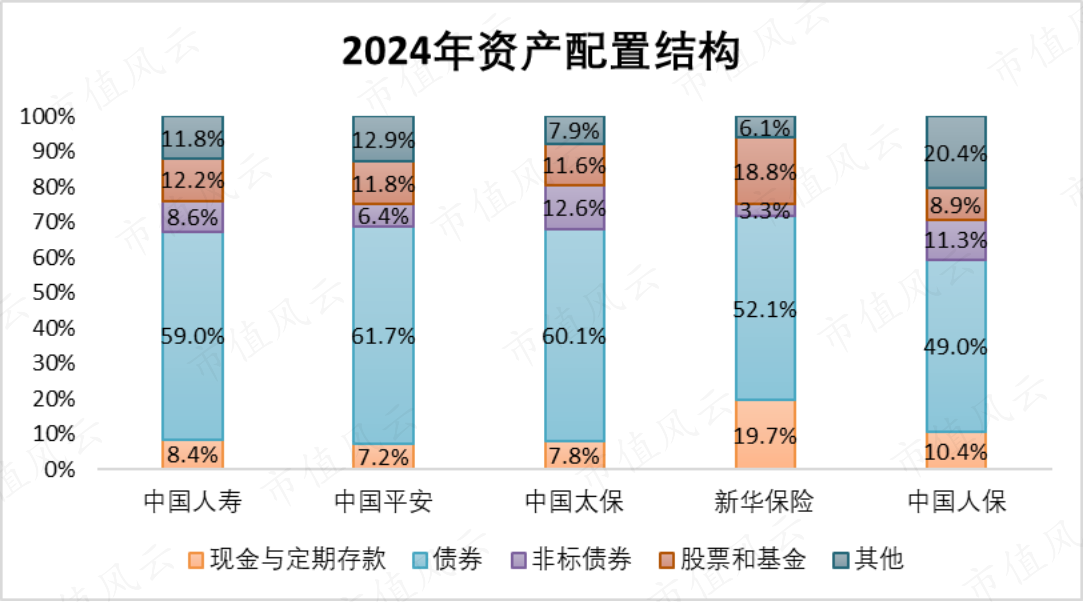

2024年,5家上市险企的资产配置仍以债券为主,且占比较2023年还略有增长,一方面是在利率下行及非标投资品供给不足时,通过拉长久期获得更高收益溢价,另一方面是负债端主营产品成本刚性且久期长,在资产端匹配对应资产缩短久期缺口,可降低利率风险。其中,中国平安的债券配置占比最高,中国人保最低。

(2)股市反弹红利:谁最会炒股?

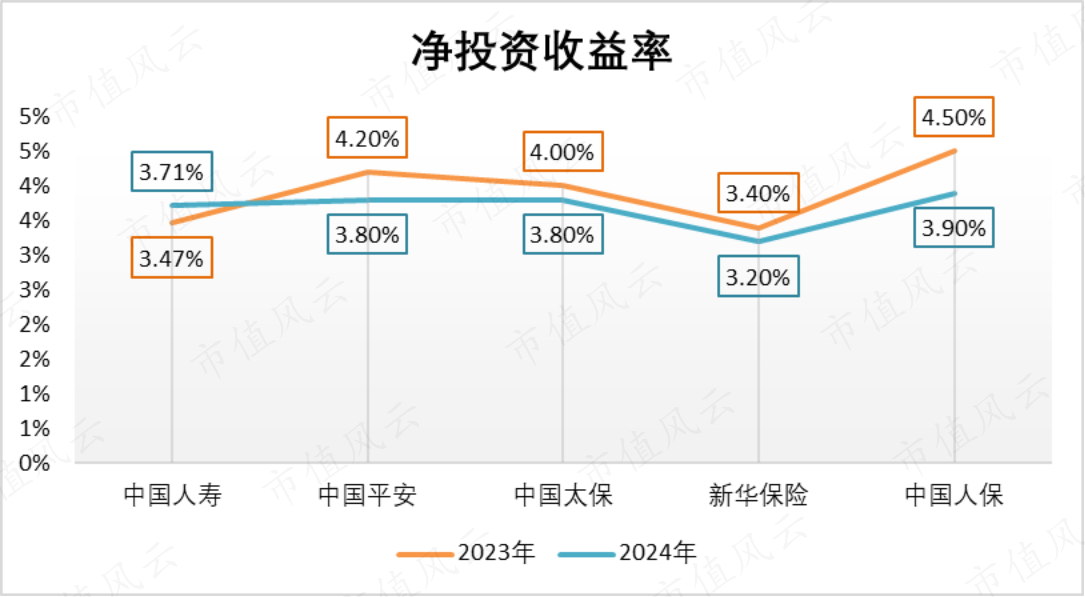

受利率下行影响,2024年,5家上市险企存量资产到期和新增固定收益资产到期收益率下降,除了中国人寿,其他四家净投资收益率均同比下滑,数中国平安降幅最大。

进入2024年下半年,股市大幅反弹,公允价值变动损益大幅增加,对投资收益产生积极影响,进而带动总投资收益率明显提升。其中,新华保险总投资收益率增长幅度最高,正好对应其资产配置中股票及基金类资产占比最高。

未来展望:利差损隐忧下的破局之道

2024年财报揭示,险企在股市反弹的“天时”助力下实现利润跃升,但隐忧犹存:传统储蓄险占比过高加剧利差损风险,非车险业务亏损压力凸显,代理人产能提升与渠道转型仍需破局。

未来,行业竞争更多聚焦于精细化运营能力——如何平衡投资收益与负债成本,如何优化产品结构以应对利率下行,如何在银保渠道“报行合一”新规下开拓增量,这也将成为决定险企能否持续领跑的关键。

唯有直面挑战、稳中求变,方能在行业变局中筑牢护城河。

0人