ʮ������ݽ���ʹ�ҵ��Ǩ�������ʹܡ���ļ�����ݾ�һ����ծţ�ƶ����������ٶȡ����𡱣��������¡�Ǯ��ЧӦ���

������/21�����ʹ��о�Ժ�о�Ա������

����2024���Ǹ��۲��ʹ���ҵ�ľ���ʱ��㡣2004�����������ڹ�����С���ճ����������պ�20�꣬��2019�������������������ӹ�˾���ʹ��¹桢�����¹��Ӧ�˶���������պ�5�ꡣ�����С���ļ����˽ļ����ȯ���ʹܵȲ�ͬ�����ʹܻ������ԣ��й��ľ��û������ʹ���̬������Ǩ����ҵ�����Ź淶������������ֵ���ݱ䡣

����2023�����й��ʹ�ҵ��չ�����н���һ�ꡣ�й����ñ��ֳ�����õ�̬�ƣ�ת�����������ƽ���ͬʱҲ�������羭�ø��ղ����⣬���ھ����ȶ��������������ȹ̵���ս��������Ͷ�ʶˣ�ծ����2022��11�²���֮������ʵ�֡���ţ���������Թ��������ʹܲ�Ʒ���������ơ����С�ծ������2023���ģ���������ʷ�������Ȩ���г����ڵ��ԣ���Ȩ���ʲ���Ϊ��ҪͶ����ʹܲ�Ʒ�����繫ļ��˽ļ�����е�Ȩ�����ȯ���ʹ��е�Ͷ��Ȩ���г����ʹܼƻ��������ꪡ���2024�����У�ծ����ά�ֳ�ţ��Ȩ���г�����������������н�����2900�����£�����ά����2023����г���֡�

�����ʹ��г����ƶȽ����һ�����ơ�2023��1�£�ԭ������ᡢ�й�������������ӡ���ġ����ڹ淶�ֽ���������Ʋ�Ʒ�����й������֪ͨ����ʽʵʩ���淶�ֽ�������Ʒҵ����������ֹ���淶��Ʒ���������ͷ����ۻ���2023��11�£��й�����ҵЭ�ᷢ�������Ʋ�Ʒ����ҵ��չʾ��Ϊ�������ڳ�ַ�ӳ���Ʋ�Ʒ�ķ����������������Ʋ�Ʒ�����˵�Ͷ�ʹ�����������Ͷ���߳����¶��Ϣ�ͽ�ʾ���գ�����Ͷ���ߵ�֪��Ȩ��

������ܼܹ��ĸ�Ҳ�����Ӱ�����ʹ�ҵ�ķ�չ��2023��5�£����ҽ��ڼල�����ܾ�(���¼�ƽ��ڼ���ܾ�)��ʽ���ƣ���־���ҹ���һ�ֽ��ڼ�ܻ����ĸ�������Ҫһ����6�£����ڼ���ֵܾ�ί��ǡ��ֳ��������Ϻ�����ʱָ�������б����ʹܻ���Ҫ���ռ��ض�λ���ع鱾Դ���г������췢չ��ԭ����������������ҵ���ľ������������������ˮƽ��ǿ��רҵ�������裬��ǿͶ�����ʵ��Թ�����������������Ⱥ�ڶ��ζ������Ƹ���������

�������������ʹ�ҵĿǰ���г����塣����2023��ĩ����չ��������ҵ���������262�ң������ӹ�˾31��(����������Ȼ��������δ��ҵ)�������ʹܹ�˾35�ң����й�˾67�ң���չȯ���ʹ�ҵ��Ĺ�˾147�ң���ļ����˾148�ң����˽ļ��������ǧ�ơ�

��������ѡ���ģ��ݶ�ʲ����á����꼰����������ά�ȣ��������ʹܻ��������ݽ����ۺ϶Աȣ���ͼ���ճ���ʮ����ʹ���̬��Ǩͼ�ס�һ����ģ�ͷݶ�

��������2023��ĩ���й��ʹ���ҵ�����ģ��139.09����Ԫ(�����ʹܲ�ƷϵǶ�ײ�Ʒ�����ظ�����)����һ���ݽ���һ��������3.45%������ǰ2022����ָ�����(-0.10%)����˵��2023�ꡰ����ҡ���ЧӦ�ٶȳ��֣���2022���ϰ����Ȩ���г��������°����ծ�д�֮����ҵ�;����Ͷ������������������

����������仯�Ͽ�����ʮ���(��2013�굽2023��)�ʹܹ�ģ���������������2016��Ϊ�ֽ��ߣ����ڻ����Ѿ��ϸߣ������ʹ��¹漰��������ҵ��ܹ涨����أ�2017�꿪ʼ����������������2018��2019��2022����������˸����������У�2018-2019����ָ���������Ϊ�ʹ��¹���أ�����ҵ�γɹ淶��Լ����ЧӦ����2022����½�����Ϊ�г��IJ�������Ȩ���ʲ������ʲ���ֵ��ˮ���ʹܲ�Ʒ�����������������»������塰�Լ۱ȡ������д��������ʽ�ӿ�����ж��ڴ���Ҳ���������и�ծ�ɱ��������Ӷ�������2023�굽2024���ϰ�����ֵ��������д��н�Ϣ����

�����Ӹ����ʹ�����ҵ�������ʹܹ�ģ���ŵĹ���������ǰ�ڸ����ʹܰٻ���ţ��������ơ����С���ļ����ı���ʽ��������������������������꣬�����ʽ���Ҫ��Դ�ڱ����ʹܵ��Ȳ���������������ȴ������Ϊ�����ʹܹ�ģ�������������ء�

��������2023��ף������ʹܵ���ҵ������£����������ʹܹ�ģ26.80����Ԫ(��ͳ�ƾ�ֵ�Ͳ�Ʒ)��ռ��19.27%�������ʹܹ�ģ23.92����Ԫ��ռ��17.20%����ļ�����ʹܹ�ģ27.27����Ԫ��ռ��19.61%��˽ļ�����ʹܹ�ģ20.32����Ԫ��ռ��14.61%����ļ����ר���ʹܹ�ģ4.98����Ԫ��ռ��3.58%�������ӹ�˾ר���ʹܹ�ģ1.44����Ԫ��ռ��1.03%��ȯ���ʹ��ʹܹ�ģ5.93����Ԫ��ռ��4.26%�������ʹ��ʹܹ�ģ28.16����Ԫ��ռ��20.25%���ڻ��ʹܹ�ģ0.27����Ԫ��ռ��0.19%��

����������˵�������ʹܻ���(�����������ơ����С������ʹ�)�����ʹܹ�ģΪ78.88����Ԫ��ռ��56.71%��֤ȯҵ�ʹ�(������ļ����˽ļ����ȯ���ʹܡ��ڻ��ʹܡ�����˾ר���������ӹ�˾ר��)�����ʹܹ�ģΪ60.21����Ԫ��ռ��43.29%��

�����Ӹ�����ҵ��չ���̿����������ʹܡ���ļ����˽ļ����2018����������������������������2023��ױ����ʹܡ���ļ�����ģ����Խ���������ƣ���Ϊ�ʹ���ҵ�ġ���硱�����硱�������������ӵ�����

��������Ϊ����ͨ��ҵ����ʹ�����ҵ������ȯ���ʹܡ���ļ����ר���������ӹ�˾ר���ڼ�ܿ���Ƕ��ͨ��ҵ���̬���£��������������ڹ�ģ����ή�������ơ����й�˾��Ϊͨ��ҵ��϶���ʹ����ͣ���2018-2020���������ģ�����»�����2021�꿪ʼ��ģ�ֿ�ʼ�������ⲻ��������Ϊ������ҵ�������塢ҵ��ع鱾Դ��������Ϊ����������ҵ��ĺ���Լ�������ƽ���������Ʋ�Ʒ��ֵ�����ò��ϱ����֣�����ҵ���һ�����������й�ģ����������������2023�����һ��������13.15%��

����ͼһ����Ҫ�ʹ�ҵ����������ģ������ͳ��(��λ������Ԫ)

����ͼ������Ҫ�ʹ�ҵ��ݶ�仯

����1.��������

������ʵ�ϣ���2018��2022��2023�������⣬���������ڴ�ǰʮ����ķ�չ�У�һֱ�����Ź�ģ������2018������ʹ��¹潫�������ƹ�ģͳ�ƿھ��ɺ��������Ƶ�ȫ�ھ����Ϊ�DZ������ƴ�����ģ����˴������Ͽ������˹�ģ��Ȼ��������2021��ĩ�����Ѵﵽ��2017��ȫ�ھ�ͳ��ʱ�ӽ��Ĺ�ģ��

���������˴�ǰ��Ұ���������ڡ��ʹ��¹�Ԫ�ꡱ��2018�꣬���������ڹ��������Ͳ�Ʒ����ͬʱ���ֱ仯�����������ӹ�˾�ij������������Ʋ�Ʒ�ľ�ֵ��ת��ͬ�����У��ƶ���ҵ�������ת�͡�

����2022���ܹ�ծ����Ӱ�죬�������ƾ��������������Բ��������ִ�������ƾ������г���ģή����27.65����Ԫ��������½�4.66%��2023�����������ơ��ָ�Ԫ������һ�꣬��ծȯ�г��ָ�ƽ������ţ��ʱ��Σ�����������������ʵ�ġ��ƾ�����������Ҳ��Ҫһ����ʱ��ָ������Ƶ����ġ�

��������ʱ��ο���2013����������ռ������ʹܵı�����33.36%��ʮ����½���19.27%����Ҫ����Ϊ��ļ����˽ļ����ͱ����ʹ����ˡ�������ý���Ĺ�����һ�����������á�

���������й����������ݣ�2024���ϰ����������ƴ�����ģ28.52����Ԫ���������6.43%��ͬ������12.55%��

����21�����ʹ��о�Ժ������Ϊ�������������ƹ�ģ�����Ͽ����Ҫԭ����������棺һ��4�½�ֹ�ֹ���Ϣ���´���ҡ��������ƣ�����ծ���߸�֮�¹��������Ʋ�Ʒҵ�����ֽϺã������ʽ���롣

�����н�˾��601995��Ҳָ����2024�������������ڶ��ڴ�������µ����ֹ���Ϣ�����Լ��г��ϵ͵ķ���ƫ�ã�������ҵӭ����������������7�£�������ĩ��������������ʧ�������ʽ�����Լ����ƻ���������ƷӪ��������7��30�����ƹ�ģ�Ѵ�30.3����Ԫ��Ŀǰ���ۿͻ�����ҵ�ͻ��˾����ֽ�Ϊ��ʢ������ֵ��ע����ǣ���Ʒ������ģ���棬ǰ���ġ�СȦ����Χ�Ѳ������д��е���Ӱ��ȡ����֮���ǹɷ������С�

�����ʹ��¹��Ѿ����6�����ࡣֱ�����գ�����ֵ�������ѳ�Ϊ��ʶ������ҵ���ƵǼ��й�����������ʾ�������Ʋ�Ʒ���ͽṹ��������2024��6��ĩ����ֵ�����Ʋ�Ʒ������ģΪ27.84����Ԫ��ռ��97.61%�����������0.68���ٷֵ㣬��ȥ��ͬ������1.67���ٷֵ㡣������2021��ף��������Ʋ�Ʒ��ģ�����ʹ��¹淢��ʱ��4����Ԫѹ�����㡣

����2.����

��������Ҫ�ʹ�ҵ����������У��������ʹ��¹�ʵʩ��2020���������й�ģ������Ϊ���ԣ�2020����۷�ʱ���½���5.76����Ԫ���ӽ�ʮ����������������2013�����й�ģ���پ��ѷŻ�������ԭ�����й�˾��ҵ��߶���������Ϊ�������Ƶ�ͨ����������ȯ���ʹܡ������ӹ�˾������ͨ�������������Ӱ�졣

����������ԣ�2008-2017���������ҵ���Զ����ڸ��ٷ�չ�ڣ�֮�����š��ʹ��¹桱�͡���ѹһ����������ߵij�̨�������ʲ���2018������븺���������з�չ���ڡ���2017����ʹ��¹��̨ǰϦ��������ҵ��չ���ԷŻ�������£����б����˽�30%������������λ�����������ʹܻ���֮�ס�

�����˺����š��ʹ��¹桱�͡���ѹһ����������ߵij�̨����2018������븺���������з�չ���ڡ���2017��4���ȵ���ʷ��ֵ��ȣ�2023��4���������ʲ���ģ���½�8.88%������Ͻ�����������������2018�����й�ģ�������22.7���ں����������������ʲ���ģ���Ȼ�����

�����ڽ��������ϼ���£������ʽ�����ռ���������������������ʲ���Դ�ṹ�Ż��������ԣ���չ�����������������ʽ�Ͷ���濴�����й�˾�ձ�ע��������������������Ͷ��֤ȯ�г�(����Ʊ������ծȯ)���ʽ��ģ�����������ѳ�ΪȨ�ر������������ʽ�Ͷ���⣬�Ʋ�Ȩ�����������ʲ�֤ȯ�����������������ҵ��Ͽ췢չ������������ռ�������½�����ҵת�ͳ�����Ч��

������2021�꿪ʼ�����й�ģ�����������꣬����2023�������23.92����Ԫ��ͬ������13.15%���dz��˱����ʹ�֮�����������ʹ�����ҵ����Ȼ��δ����2017��ĩ��26.25����Ԫ����Ҳ�������ʹܹ�ģ�ڶ��ߡ�

�����Ϻ������뷢չʵ�������������ijƣ�����ҵ��ģ����һ����Ϊ�ʹ��¹�����ڽ��������й�˾��Ӧ�µļ�ܻ�����ҵ��ת�ͳ�����Ч�����й�˾��ȥͨ�����ط��յ�ͬʱ���������ҵ������������Ͷ���߶�Ԫ����������ҵ�µ�ҵ��������չ���ʲ����������Լ��ʲ��������е�ҵ�Ͽ��أ�Ϊ��ҵע���µġ�ѪҺ����������ҵ�����˺ͽ��ڻ���������IJƸ����ʲ���������������Ϊ����ҵ��ģ�����ṩ�˹������г��ռ䡣

����������2023��ĩ����������������һ��������0.40����Ԫ���г���Ϊ��������Ҫ��Դ�����������еĹ�ģ�������������ж���������2024�갴�ռ�ܴ���ָ�����ط���ͶҪ���ա������ơ��������ʹ淶�������й�˾����Ҫ�������漰����ծ�����Ŀ������ҵ��Ĵ���ҵ���ģԤ�ƽ����ܽϴ������ѹ����δ�������ز����С�����ƽ̨�ȴ�ͳ������ҵ��ռ�Ƚ��������ͣ�֤ȯͶ�ʡ���ȨͶ�ʡ��Ƹ������ع����б�Դ��ҵ��Ƚ���Ϊ��ҵ��������

����ͼ����������������ռ��

����3.��ļ����

������1998��3�·��й���һ����ļ�����������������2024���й���ļ����չ�����26����ͷ�����絮���Ĺ�ļ����Ϊ���ʽ���������ҹ���һֻ����ʽ֤ȯͶ�ʻ���ļ������2001�굮��������ʽ�������ӭ��������ʽ��չ����ļ����Ҳ��˽�����ٷ�չ�ĽΡ�

������ʮ����䣬�г���ģ��2000���846��Ԫ������2023���27.27����Ԫ����ģ������300�����ϡ���ļ����չһ�������ʱ��г�����������أ���һ����2018����ʹ���ҵ�ľ�ֵ��ת��ҲΪ�������߶Ⱦ�ֵ���Ĺ�ļ���������չ���á�

����2020�꾭��һ�ֻ�ů��չ����2021��ĩ����ļ�����ģ�ѳ������У���Ϊ�ʹ�����ҵ�������ڶ�������ҵ����2023�깫ļ�����ֳ�Խ�������ƣ������ڱ����ʹ�Ҳ�ڿ���������λ�������ʹ�����ҵ��ģ�ڶ�λ��

����������Ȩ���г���Ϊ���ԣ���ļ������ʹܹ�ģȴ����ʵ����������������2023��������4.76%��2024�����и���վ����31����Ԫ����ʷ��λ������ԭ��ļ����ծ�ͻ���ͻ����ͻ����2022����2024���ϰ����ܼƹ�ģ������4.86����Ԫ��ռ��ļ����������������5.05���ڵ�96.24%�����������Ʒǡǡ�ǹ�ļ������Ȩ�����г��������Ա����µ���������

����4.�����ʹ�

�����ӱ����ʹܵ�������������������һ���Ϊƽ�ȣ���δ���ֹ��������ı�������2014�������ά����7%-20%�������٣����������ʹ�����ҵ���ֲ���֮ʱ���������ڹ��̺ͼ�ǿ���������ƣ�2023��ĩ�����ʽ��������ﵽ28.16����Ԫ����ʷ���ˮƽ������������ʹ���Ӧ��ȫ�ò����е����Ժ���Ӧ������Ҳ˵��������Բ�ȷ����ʱ����Ƹ��ı�������������2016�������������ʹ��������ʹ���ҵ�еķݶ�Ҳ���Ȳ���������2016���11.46%��������2023��ĩ��20.25%��λ���ʹ�����ҵ�еĵ�һλ��

����ֵ��ע����ǣ�����������ҵ���ʽ��У����������ʽ�����������������2020��ĩ��5.13%������2022���10.35%��˵�������ʹ�����ҵת���������Ӵ�ͳ�����ʽ����ת����㷺���ʲ�������

�����ڱ����ʹ������Ѿ������ˡ���̫ЧӦ����������ģ�������ҹ�˾���������ʹܡ�ƽ���ʹܡ�̩���ʲ���2023���Ա���Ӫ�պ;�����ǰ�����������������20��Ԫ���ϣ��ϲ�ʽ�������ౣ���ʹܹ�˾�������л���13�ұ����ʹܹ�˾2023�꾻������1��Ԫ��5.ȯ���ʹܼ�����֤ȯҵ�ʹ�

������ͳһ����£�ȯ���ʹܡ���ļ����ר���������ӹ�˾ר����ԭ����Ҫ��Ϊ��������ͨ���ɳ�������ҵ�����ģ����������䷭���ɳ�����2018-2023���ദ�ڼ���ή��״̬��

����ȯ���ʹܴ�2012�굽2016��5���Ӳ���2��������������17���ڣ���ļ����ר��2013�굽2016��4����ģ��0.47����������6.38���ڣ��������������240%�������ӹ�˾��2012���0.25���ڵ�2016��ͻ��10���ڡ���Щ�����ʹ��¹���������ܵ�Ӱ������塣

����2018��-2023�꣬ȯ���ʹ�ÿ���ģ�����������ң���2021���µ��Ż���3.63%����ļ����ר��2018���»�����6%��2019����ٵ���28.14%��2020����2022�����ٲ�����2023������½�4.23%�������ӹ�˾ר��2017����Ѿ��»��˳���30%������7�꼱��ή���£���2023�������ѽ���1.44����Ԫ��Ϊ�۷�ʱ�ڵ��߷�֮һ������

������ǰ��ȯ���ʹܶ����ʹܼƻ�����Ϊͨ���DZ�ҵ�Ӵ�����Ʒ����������������2014�굽2016��ľ��磬��2016����һϵ�н��ܸˡ�ȥͨ�������£���2021���Ѿ�ή����2.71����Ԫ��Ϊ�۷�ʱ�����֮һ������ˮƽ�������ʹܼƻ�����ռ����ȯ���ʹܲ�Ʒ(�������ϼƻ��������ʹܼƻ���ר���ʹܼƻ���ֱͶ�ӹ�˾��ֱͶ����)�ı�����2014��ij���9�ɽ���54.86%���ڶҸ����ն�Ļ����£�������ȯ���ʹܼƻ�ҲƵ�����ף����ط���������Ŀǰ��һ������������յĽΡ�

����ͼ�ģ�ȯ���ʹ�ͨ��ҵ��仯�����ʲ��������

�������еIJ��������ӡ�ծȯ�г������������Լ��������ߵIJ�ȷ���Զ���Ͷ���߸е�����������,��Ե���η��ա����ڼ�����ߵı仯�ȶ���Է���ƫ�ò���Ӱ�졣���������ʹܴ�ҵ���ձ�о�����ҵ������Ͷ�����Ƹ�Ϊ���ء�����ƫ�ø��͵����ƣ���Ҳ�����Ӱ���˸����ʹ�����ҵ���ʲ����á�

����1.�������ƣ��ֽ�����

������������ҵ���ƵǼ��й��������ݣ�����2024��6��ĩ���������Ʋ�Ʒ�ĸ���Ͷ���������������Ƿ���ƫ��Ϊ����(�Ƚ���)��Ͷ���ߣ�ռ��33.82%������ƫ��Ϊһ��(������)���弶(��ȡ��)�ĸ���Ͷ��������ռ�Ƚ�������������ӣ��ֱ�����0.64��0.19���ٷֵ㡣������״�£���������ֻ�ܼӴ�Ͳ��Ƚ���Ʒ�Ĺ�������Ȩ���г�Ͷ�������ijɳ�һ���̶��ϱ����ơ���Ҳ������Ϊʲô�ֽβ���ͷ�����ƻ���̽���и߲����Ʋ�Ʒ���裬Ȩ���ࡢ����Ʒ��ȴ��²�Ʒ�����������������п�����չ��

������ծȯţ�е�����£�ծȯ�������������Ƶĵ�һ�ʲ���Դ��2023��ծȯ����ռ��Ϊ45.3%����ҲԶ������һ���50.4%��ֵ��ע����ǣ��ֽ����д��һ�������ʷ��ǰ������ǣ�ռ�ȴﵽ26.7%����������һ�������Դ���������Ϣ������Ҳ�����ʾ�ˡ��ʲ��ġ��ĵ�����������Ѱ���ȶ���������Կ��ʲ����Ѷȡ��DZ�ծȨ���ڽ�һ��ή������2023��ĩռ��6.2%��Ͷ��ļ������ʽ�Ϊ��������ͣ���Ϊ2.1%��Ȩ�����ʲ�Ҳ����2.9%��Ϊ�������ˮƽ���������п��ܺ���һЩ���ȹɵ��ʲ���ʵ��Ͷ���ʱ��г����ʽ���͡���Ҳ˵�������Ǿ������ҵ�����������������Ļ���Ͷ������֤ȯ�г�������̽�Ĺ����У�ҲͶ���ˡ�������Ʊ����

����ͼ�壺��������(�DZ���)�ʲ��������

����2.���У�֤ȯͶ�����������Ͽ쵫����

�����ʹ��¹�ʵʩ���������й�˾���ݡ�ҵ�������ࡱ��֪ͨҪ������չ��Ʒ���У����������г�Ͷ��������Ͷ��֤ȯ�г������ڻ����Ĺ�ģ��ռ�ȳ���������ͬʱ���������й�˾����������רҵ�����ʲ��������������������ʲ���������ҵ��

������������ҵЭ��ͳ�ƣ���ֹ��2023��4����ĩ���ʽ������ܹ�ģ�ﵽ17.38����Ԫ����3����ĩ����Լ9300��Ԫ����������5.66%����2022��ͬ������2.24���ڣ�ͬ�ȴ������15.59%�����ʽ�����Ͷ��ṹ������Ͷ��֤ȯ�г�(����Ʊ������ծȯ)��ģ�ϼ�Ϊ6.6����Ԫ����3����ĩ����8536��Ԫ����������14.85%���ϼ�ռ��38%����������3���ٷֵ㣻��2022��4����ĩ��ȣ���ģ����2.25���ڣ�ͬ�����ٸߴ�51.52%��ռ����������10���ٷֵ㡣

����2023��4����ĩ�������ʲ�Ͷ����ڻ����Ĺ�ģΪ2.37����Ԫ����3����ĩ����Լ1331��Ԫ����������Ϊ5.95%��ռ��13.64%����3����ĩ������ƽ����2022��ͬ����ȣ���ģ����Լ3575��Ԫ��ͬ�ȿ�������17.76%��ռ��С������Լ0.2���ٷֵ㡣

������֤ȯͶ�����еĺ�����ʽ������˽ļ����(�ر���˽ļծȯ����)�����ź��������й�˾��չ�ⲿ��������Ҫ���������������ź���һ���ж���ģʽ�����ڱȽϻ��ȵ�һ��ͨ���������мƻ���Ϊ�������Ʋ�Ʒ���ʽ���ˮ�ء����Ӷ���ƽ�ֲ�Ʒ��ֵ�������ã���������ģʽ�����ܵ����Լ����2024���������Ҫ�����ƹ�˾�����й�˾�Բ顰ƽ�����С�ʹ��������Ͽ�����������˽ļ��Ʒһ�㲻������ҵ����ֱ��������Ƕ��һ�����мƻ�(��ȯ���ʹܼƻ�)��װ������˽ļ������ҵ���д�������2024�����У���ܿ�ʼҪ����ҵ���в��ô�������˽ļͶ�ʻ����ͨ������������ƽ��ڲ�Ʒ�ķ�ʽ�����������˽ļͶ�ʻ�������ģʽ���ܻ��ܵ�Ӱ�졣

����ͼ���������ʽ����÷�ʽ

�������ز�����������ҵ�ܺ�����ߡ���ҵ��ܺ��г���������Լ�������Ե�ҵ����������Ͷ�ز��������ʽ��ģ��ռ�ȳ����½�����ֹ��2023��4����ĩ��Ͷ�ز����ʽ����й�ģΪ9738.61�ڣ�ռ��Ϊ5.6%����2022��4������ȣ���ģ�½�2500�ڣ�ͬ���½�20.43%��ռ�����½�2.53���ٷֵ㡣������߷�����ȣ�����Ͷ�ز�������ʽ��ģ��ռ�ȶ����˴�����½���������ͳ���ز�����ҵ����Ϊ������Ӫҵ̬��ʱ���Ѹ��սᡣ

������ֹ��2023��4����ĩ��Ͷ�������ҵ�����й�ģΪ1.52����Ԫ����2022��ͬ����ȣ���ģ����763��Ԫ��ͬ�ȸ�����4.79%��Ͷ������ҵ�����й�ģΪ3.89����Ԫ����2022��4����ĩ����½�1199�ڣ�ͬ�ȼ���3.01%����δ����������ҵ��ҪΧ�ơ���ƪ�����¡�����һ��ǿ����������������ز�ҵ��֧�֣�����Ч�̻�������Ƚ��ٽ�������ƽ���мӴ��������ҵ��֧�����Ⱥͷ���ģʽ���¡�

����ͼ�ߣ��ʽ�����Ͷ�����

����3.ȯ�̼������ƴ�����ծȯͶ�ʱ���

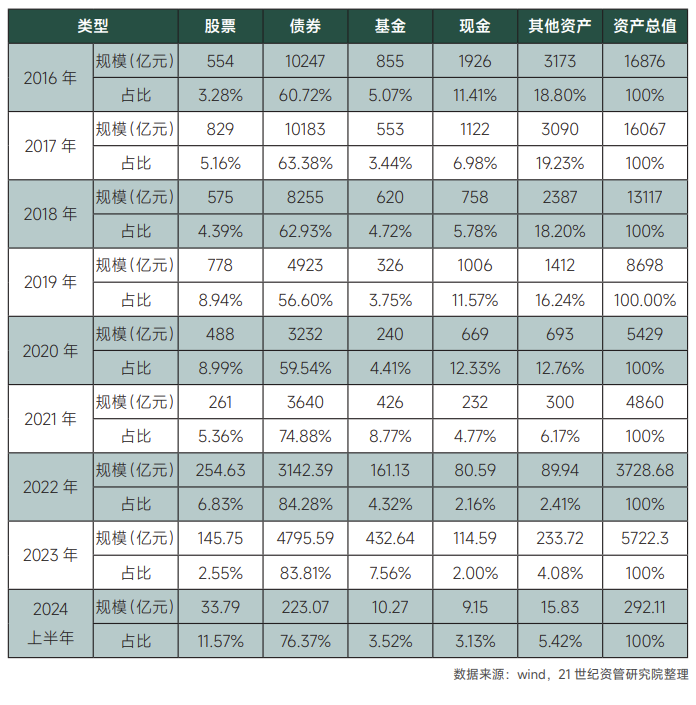

����ȯ���ʹ�ҵ���������������ת�ͣ�ȯ�̼������ƽ�������������Ͷ��ծȯ�ı�������2019���56.6%������2022��ĩ��84.28%��2023������83.81%��2024���ϰ�������½���76.37%�����Դ��������λ���ֽ����ʲ�Ͷ�ʱ�����2019���11.57%����2022��ĩ��2.16%��

����Ͷ�ʹ�Ʊ�ı�����ʮ�������������������½��������ġ������͡��仯���̣�2020��ǰͶ�ʹ�Ʊ�������������ƣ�2021�������½���2022���ƱͶ�ʱ����ٴ������6.83%��������2023��Ȩ���г���ƣ����Ͷ�ʹ�Ʊռ���½���2.55%������Ŀǰ��Ʊ�г��۸��Ѿ����ƫ�ͣ��Լ۱��ԣ�2024���ϰ�����һ�����ֻ�����11.57%��˵��ȯ�̼�������Ҳ�ڷ�ͽ��֣��ȴ��г���ů������2024�����У�Ͷ�������ʽ�ռ��Ϊ3.52%������������һ���ϵ͵ı�����

����ͼ�ˣ�ȯ�̼��������ʲ������������꼰������

����1.�ʹܻ��������ձ��»�

����2023�꣬�������������ʹܹ�ģ����һ������»�������Ϊ����ס�ͻ��������۷��ʣ����������»���6981��Ԫ��������һ���8800��Ԫ���������棬���������ӹ�˾�������»���������ն(����ũ�����ơ��������ơ���ũ�����Ƶ�)����Ȼ�������Ƽ�����31.90��Ԫ������λ�ӡ���Ǯ�����ӡ�����2023��ӯ��Ҳ������11.22%��������2019�����������ӯ������������������(25.82��Ԫ)����������(22.55��Ԫ)�ֱ��еڶ�λ������λ��ǰ�߾������½�17%������������10.11%��

�������з��棬�����ʲ�������ģ������13%����������Ҳ����������2023������863.61��Ԫ����2.96%��������2020�������������»�������������ˮƽ��2017�����в�ࡣ2023������ҵ������Ϊ423.73��Ԫ��������ͬ������61.3��Ԫ�����������(�������й�˾��Ȩת�ò�����һ��������������)��2023�����й�˾�������������С������Լ2.29%�������Ͽ�����2023�꣬����ҵ��Ӫ����;�����ʵ����ֹ�����������徭Ӫҵ�������ȡ�

������ļ��������ѷ��棬2023�������2022���»���7%����һ��������Ϊ��������Ȩ���������ˮ����һ�����Ӧ���Ϊ�Ѹġ�2023��7�£���ļ������ҵ���ʸĸ﹤����ʽ������������ʾ����Ȼ2023�����幫ļ������ģ���������ܶ�������Ӱ�죬��ļ�����ķѡ������»�����Щ���úϼ�2027.63��Ԫ����2022���½�5.52%�������ѡ��йܷѾ��»����ԡ����������ڹ�ļ����2020-2021������ݣ���ļ��������������������������2023��Ĺ������������ɸ���2020��ˮƽ��

��������ȯ���ʹܵ��ʲ���ģ������ˮ����2023������Ҳ��Ӧ�µ���195.58��Ԫ���»�27.8%���»��ٶȿ����ʹܹ�ģ�µ��ٶȡ�

����ͼ�ţ������ʹܻ�������

����2.������ʱ��ǮЧӦ���

����2020�������������й����в��Ͻ�Ϣ���ھ�Ϣ������������£����Ҵ��ж��ֽ��Ͷ��ڴ�������ʣ�ʮ���ڹ�ծ������Ҳ�������С������ʻ����£����ơ����ղ�Ʒ�ĵ����������Ծɳ��������ڻ�����Ҫ��һ������Ͷ����Ԥ�ڹ�����

�������������Ƶ�������������������2022�����������ƾ���2023��ijɼ������Ժ���ǰһ�꣬�Ҹ��껯�����ʴﵽ��2.94%����2024��6��ĩ����һ��ţ�е��ƶ���������3.20%�����ڵ�����ʱ����������ͨͶ���߶����Ǹ��ܺõ��ʽ�ܷ�ۣ���ˡ�����ҡ������ڵ�ǰ�Ƚ�������

����ͼʮ���������������������

������ļ�����У�����A���г���2022���������ڴ������У�������ָ֤����2024��1��ĩһ����̽��2700�����ң�ƫ���ͻ�����2022��ƽ���Դ��ڿ���״̬��2023���Ʊ�ͻ���Ȩ��λ��ֵ��������λ��Ϊ-9.53%������ͻ�����λ��-9.88%��2024���ϰ����Ʊ�ͻ�����λ��-6.23%������ͻ���-2.14%�����ֲ������룬��Ҳ�����˽�����ƫ���ͻ���ļ�����ѡ�

����ծȯ�ͻ���ͻ�����Ȼ�����ʲ����������ƣ��������50-100��BP��������������Ƚ��������г����������⣬���ھ����г���ţ��2023������QDII������ȣ���һ���˾���ֶ�ȳԽ�����������ֿ���QDII����2023��ƽ��������6.82%����λ��2.74%��2024���ϰ���Ҳ���������õ���ͷ��

��������ҵ��ƽ���껯�������пɡ�2023�굽������ʵ��������Ϊ6.53%����Ȼ����2022��34��BP�����������ʹܲ�Ʒ��Ƚ��Դ��ڽ���ˮƽ������ǰ�Դ������жҸ����ո߷��ڣ��������й�˾����Ͷ���������ڻ�ΥԼ������Ͷ����Ҳ��ʧ��С��ΥԼ����Ҫ�ǷDZ��Ʒ����ҪͶ��Ϊ���ز�����Ͷծ��δ���й�˾��Ȩ�ȡ�

0��